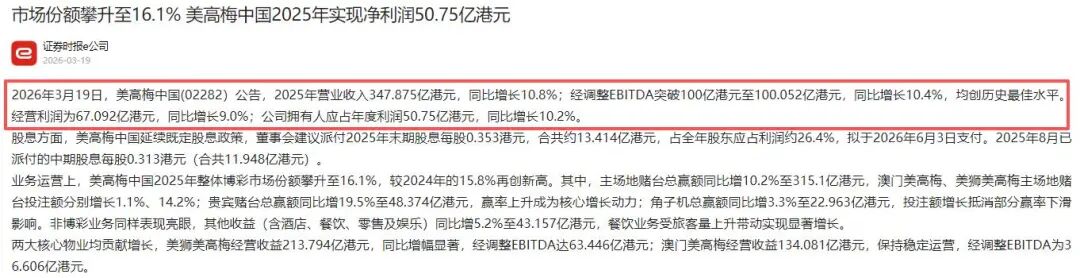

正文82段

登录新浪财经APP 搜索【信披】查看更多考评等级

1、就欧盟日前推动相关国家减少所谓“对华依赖”,外交部发言人林剑8日在例行记者会上答问时表示,中方对解决中欧经贸分歧的态度是开放积极的,希望欧方与中方相向而行,通过对话协商解决问题,推动中欧经贸合作更好地造福双方企业与民众。

2、外交部发言人林剑8日在例行记者会上回答有关中东局势的提问时表示,中方对当前局势深表关切。战事再起不符合任何一方的利益。希望相关各方履行停火承诺,保持谈判势头,坚持通过政治外交途径化解争端,尽早实现全面持久停火,为恢复中东海湾地区和平安宁创造必要条件。

3、金融监管总局党委召开扩大会议,研究部署近期重点工作。会议强调,严密防范外部冲击风险,持续完善应急预案。会议要求,深入整治金融领域无序竞争,推动由追求速度和规模向以质量和效益为中心转变,持续提升核心竞争力。

4、以色列总理内塔尼亚胡8日发表声明说,在伊朗停止对以色列开火后,以色列暂时停止对伊朗的袭击,但他警告说,如果伊朗恢复袭击以色列,以色列将予以强力回应。

1、国家数据局发布《关于推进行业高质量数据集建设行动的实施方案》,这是国家层面首次对数据赋能人工智能发展作出的系统性部署。其中提到,创新行业高质量数据集商业模式。探索词元交易等新型交易模式,构建以词元为基础,可量化、可定价的数据价值体系。

2、针对一段时期以来监管发现和媒体曝光的美宜佳多个门店销售过期食品等食品安全问题,市场监管总局近日依法对美宜佳总部负责人进行了责任约谈,要求其建立健全覆盖总部、分支机构、门店等经营管理各层级、经营活动全链条的风险管控制度机制和食品安全追溯体系。

3、英伟达与SK海力士宣布多年期技术合作,共同开发下一代AI内存。英伟达CEO黄仁勋表示,SK海力士到2030年将晶圆产能翻倍的计划还不够。

4、截至6月初,市场上常用规格的电子布已经完成年内5轮提价,均价达7.4元/米,与去年三季度的低点相比,涨幅达到100%。由于电子布对生产设备和工艺控制要求很高,客观上制约了产能的扩张节奏。

5、马斯克“唱多”美光科技,称其目前芯片产能远不及实际需求。

6、从日前进行的核聚变诊断技术研讨会上获悉,凭借不可或缺的技术价值、清晰的商业逻辑与强劲的政策赋能,国内聚变诊断产业集群加速成型。公开数据显示,该行业市场规模将从2025年的5亿元,稳步增长至2030年的20亿元,预计2035年将突破50亿元,百亿级产业蓝海加速成型。

7、三家跨境券商均已落地集中整治细则。不过,在监管整改持续推进背景下,部分香港本地持牌券商的开户申请通道目前仍可提交,一些中介也仍在社交平台上以返现奖励等方式招揽客户。

8、中东冲突带来的影响,正从能源市场进一步蔓延到电子产品供应链。据了解,沙特的朱拜勒工业区此前供应了全球大约70%的PPE树脂。但在今年3月底,由于霍尔木兹海峡航运受阻,相关工厂就已经停产。树脂是制造印刷电路板的重要材料,其中,PPE树脂主要用于高端产品。近期,高盛的一份报告显示,仅在4月份,印刷电路板的价格较3月份最高上涨了40%。

1、 胜宏科技 公告,拟推出不超过7亿元员工持股计划,股票来源为通过二级市场购买等法律法规许可方式获得的公司A股普通股。

2、 五粮液 (维权) 公告,拟免去曾从钦董事职务,其担任的董事长等职务自董事解任生效之日起自动解除。另据宜宾市相关部门,邓敏任五粮液集团有限公司党委书记。

3、国产GPU企业燧原科技科创板IPO定于6月15日上会。

4、 奥比中光 公告,不直接从事物理AI的开发。

5、 赣锋锂业 公告,储能电芯满产满销,588Ah产线三季度启动产能爬坡。

6、 中船特气 公告,近期部分下游客户就六氟化钨产品与公司业务洽谈增加,目前尚未签署新的长期或大额实质性订单协议。

7、 宿迁联盛 公告,拟设立合资公司从事磷化铟衬底业务,二期预计产能扩充至40万片/年。

8、 怡亚通 于6月4日曾宣布公司获评“英特尔2026官方解决方案聚合商”,但昨日上午该公司却发布说明公告,称“与英特尔无实际业务往来”。怡亚通证券部人士称,成为“聚合商”是指达到与英特尔合作的门槛,分销业务还在拓展中。

9、 中望软件 公告,现有CAE产品、AI辅助应用与市场所称“物理AI”存在明显区别,尚未涉足物理AI相关技术体系及商业化落地。

10、 云天化 公告,子公司拟投资27.37亿元建设新能源电池前驱体材料配套硫循环绿色示范项目及磷石膏循环利用项目。

11、 中百集团 (维权) 公告,主营业务仍聚焦于有税商品经营,尚未开设免税店。

12、 利通电子 在互动平台表示,公司董事、高管不存在被留置情况,算力、制造业经营一切正常。

13、 凯盛科技 公告,TGV技术仍处于前期研发阶段,暂未实现任何营业收入。

14、 天津港 公告,拟购买二集司100%股权和汇盛公司100%股权,股票停牌。

15、 永太科技 公告,子公司与 宁德时代 签订电解液合作协议,预计2026-2028年采购量合计47万吨。

16、 嘉美包装 公告,控股股东逐越鸿智质押2.47亿股用于并购贷款担保,后者实控人系追觅科技创始人俞浩。

17、谷歌向英特尔下达了超过300万个TPU的订单。

18、 神剑股份 公告,发现个别媒体近期对公司子公司嘉业航空相关业务进行报道,与公司披露数据不符。

美股周一冲高回落,三大指数截至收盘涨跌不一,道指跌0.16%,纳指涨0.86%,标普500指数涨0.30%。芯片股反弹,费城半导体指数涨5.6%,英特尔涨超11%,美光科技涨超9%,应用材料涨超8%,阿斯麦涨超6%,闪迪、AMD涨超5%。光通信概念股走强,迈威尔科技涨超9%,AAOI涨超11%,AsteraLabs涨超9%。

以色列与伊朗暂缓交火,国际油价冲高回落,WTI 7月期货合约上涨0.8%,盘中一度上涨约5%,结算价报每桶91.30美元;布伦特8月合约上涨1.3%,结算价报每桶94.25美元。

国际金价在伊朗与以色列同意暂停交火后企稳,现货黄金基本收平,报4329.92美元/盎司。现货白银涨1.26%,报68.18美元/盎司。铜价上涨,收复上周部分失地,LME期铜上涨0.7%,报13615.5美元/吨。

苹果公司周一发布新一代AI平台,包括升级版数字助手Siri,但投资者对此反应平淡,苹果周一收跌1.9%。

OpenAI表示已秘密向美国证券交易委员会提交S-1注册声明草案,但尚未决定首次公开募股的时间。

1、英伟达与斗山集团扩大合作,覆盖物理AI、 机器人 及AI工厂基础设施

英伟达与斗山集团6月8日宣布扩展合作关系,涵盖斗山机器人、斗山山猫、斗山重工及斗山公司电子材料事业部四大业务板块。在机器人领域,斗山机器人将整合英伟达Isaac Sim、Cosmos及Jetson Thor等技术,升级其“智能体机器人操作系统”,目标从单纯机械臂供应商转型为全栈AI机器人解决方案企业,并探索双臂及人形机器人等新形态。

物理AI(Physical AI)这个词在 2024 年由黄仁勋率先广泛使用,是指使用运动技能理解现实世界并与之进行交互的模型,它们通常封装在机器人或自动驾驶汽车等自主机器中。利用物理 AI,自主机器能够感知、理解并在现实 (物理)世界中执行复杂的操作。 东北证券 研报指出,英伟达在2026年GTC大会上重磅发布全开源Cosmos3全模态物理AI模型,叠加Agent Toolkit工具链落地与全球开发者联盟组建,从底层模型、开发工具、产业生态三重维度解决行业长期痛点,物理AI产业迎来规模化爆发拐点。

2、销量实现双位数增长,机床行业2026年需求有望迎来复苏

近日,由兵器工业集团武重集团研制生产的CKX52160×65/400数控双柱立式铣车床顺利通过出厂验收,经检测各项精度及性能指标一次性100%达标,标志着这一超大规格重型立式铣车床圆满完成研制任务,即将奔赴国家重大工程建设一线。

申万宏源 研报指出,机床行业周期拐点确立,2026年需求有望迎全面复苏。根据睿工业数据,2026年一季度数控金切机床市场规模、销量均实现双位数增长,汽车、电子、航空航天、通用机械等下游行业需求全面回暖。同时,上游核心零部件交期大幅拉长,也可印证机床行业需求高景气。业绩端来看,26年一季度机床行业上市公司业绩增速普遍转正。

300831 ST派瑞 (维权)

和远气体 :目前六氟化钨产品尚处于试生产阶段尚未签署任何具有法律约束力的实质性订单协议

和远气体发布股票交易异常波动公告称,公司近期关注到有媒体报道“日本六氟化钨供应商因原材料供应问题计划削减下半年产量”及“公司可能受益于境外厂商停产”等市场传闻;同时,公司关注到网络平台有个别用户发表涉及公司六氟化钨产品产能下半年量产、已获客户认证的不实内容。经公司自查,目前公司六氟化钨产品尚处于试生产阶段,公司尚未签署任何具有法律约束力的实质性订单协议,且该产品尚未产生任何业绩。公司郑重提醒广大投资者,公司六氟化钨产品相关信息请以公司在深圳证券交易所网站及指定信息披露媒体上刊登的正式公告为准,切勿轻信网络平台的不实言论。敬请广大投资者理性投资,注意投资风险。

中望软件:现有CAE产品、AI辅助应用与市场所称“物理AI”存在明显区别尚未涉足物理AI相关技术体系及商业化落地

中望软件公告称,公司股票于2026年6月5日、6月8日连续两个交易日收盘价格涨幅偏离值累计达30%,属于股票交易异常波动。近期资本市场对“物理AI”等概念关注度较高。公司主营业务为CAD/CAM/CAE等研发设计类工业软件的研发、推广与销售业务。从技术本质来看,公司现有CAE产品、AI辅助应用与市场所称“物理AI”存在明显区别,尚未涉足物理AI相关技术体系及商业化落地。敬请广大投资者客观区分概念差异,充分认知行业发展及公司业务进展存在的不确定性,理性研判、审慎投资,注意二级市场交易风险。

天津港:拟购买二集司100%股权和汇盛公司100%股权股票停牌

天津港公告称,公司拟向天津港集团发行股份购买其持有的天津港第二集装箱码头有限公司100%股权及天津港汇盛码头有限公司100%股权,本次交易构成关联交易,预计不构成重大资产重组。公司股票于2026年6月9日开市起停牌,预计停牌时间不超过10个交易日。

凯盛科技:TGV技术仍处于前期研发阶段暂未实现任何营业收入

凯盛科技公告称,公司股票连续3个交易日内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动。公司关注到近期市场对玻璃基板在半导体领域应用的关注度较高。目前,公司TGV技术仍处于前期研发阶段,暂未实现任何营业收入,该业务的产业化进程存在极大不确定性,敬请广大投资者注意相关风险。

2连板中百集团:主营业务仍聚焦于有税商品经营尚未开设免税店

中百集团公告称,公司股票连续两个交易日收盘价格涨幅偏离值累计超过20%,属于异常波动。公司通过市场信息和投资者提问关注到,投资者对公司免税商品经营资质、武汉抱抱智能科技有限公司等关注度较高,现就相关情况说明如下:第一、免税商品经营资质:公司于2020年7月向政府相关部门递交了关于支持公司申报免税品经营资质的请示,于2020年7月24日披露了《重大事项提示性公告》。目前免税牌照申请暂无进展。公司主营业务仍聚焦于有税商品经营,尚未开设免税店,现阶段也没有布局计划。第二、武汉抱抱智能科技有限公司:近期,新设立的武汉抱抱智能科技有限公司是公司下属企业武汉数智云科技有限公司(以下简称“数智云公司”)的全资子公司,负责“抱抱生活”的建设和运营。该业务初期由数智云公司孵化,并于2025年投入运营。现根据业务需要,将抱抱生活平台以及相关数据服务、技术服务等板块从数智云公司剥离,构建湖北省本地生活服务平台。

2连板神剑股份:发现个别媒体近期对公司子公司嘉业航空相关业务进行报道与公司披露数据不符

神剑股份公告称,公司股票于2026年6月5日、8日连续2个交易日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动。公司发现个别媒体近期对公司子公司嘉业航空相关业务进行报道,与公司披露数据不符。公司目前经营情况及内外部经营环境未发生重大变化;公司商业航天相关业务收入占比仍较小,短期内不会有较大变化,特别提醒广大投资者注意投资风险。

云天化:子公司拟投资27.37亿元建设新能源电池前驱体材料及磷石膏循环利用项目

云天化公告称,公司全资子公司云南天安化工拟投资15.78亿元建设新能源电池前驱体材料配套硫循环绿色示范项目,包括30万吨/年湿法磷酸装置及磷石膏生产80万吨/年硫酸、79万吨/年碱性料装置;同时,全资子公司云南云天化环保科技拟投资11.59亿元建设磷石膏制水泥联产硫酸资源循环利用示范项目,处理150万吨/年磷石膏生产80万吨/年水泥联产60万吨/年硫酸装置。两项目合计投资27.37亿元。

退市观典:股票终止上市暨摘牌

退市观典公告称,公司股票将于2026年6月10日被上海证券交易所摘牌,终止上市。

大有能源 :股价异常波动一季度净亏损3.69亿元

大有能源公告称,公司股票于2026年6月5日、6月8日连续两个交易日内日收盘价格涨幅偏离值累计超20%,属异常波动。2026年5月29日至6月8日,公司股价累计上涨78.29%,严重偏离同期上证指数和行业指数,且市净率显著高于行业水平。2026年一季度,公司营收9.89亿元,同比减少0.87亿元;净亏损3.69亿元,同比增加0.60亿元。提醒投资者注意交易和业绩风险。

安凯客车 :5月份客车销量865辆

安凯客车公告,公司5月份客车销量865辆;今年累计客车销量3406辆,同比增长22.61%。

大秦铁路 :5月大秦线完成货物运输量3885万吨同比增长17.87%

大秦铁路公告,2026年5月,公司核心经营资产大秦线完成货物运输量3885万吨,同比增长17.87%。日均运量125.32万吨。大秦线日均开行重车88.4列,其中:日均开行2万吨列车63.5列。2026年1—5月,大秦线累计完成货物运输量16687万吨,同比增长6.76%。

巨星农牧 :5月商品肥猪销售量33.92万头同比增长6.57%

巨星农牧公告,2026年5月商品肥猪销售量为33.92万头,同比增长6.57%;2026年累计销售量为190.49万头,当月销售收入为4.33亿元,2026年累计销售收入为26.29亿元。

新希望 :5月销售商品猪123.34万头销售收入13.86亿元

新希望公告,公司2026年5月销售商品猪123.34万头,环比变动1.94%,同比变动23.98%。商品猪销售收入13.86亿元,环比变动5.68%,同比变动-20.10%。商品猪销售均价9.48元/公斤,环比变动3.61%,同比变动-35.02%。

海南矿业 :拟回购注销742.24万股限制性股票

海南矿业公告称,公司2024年限制性股票激励计划部分限制性股票将回购注销。因首次授予第一个解除限售期公司层面业绩考核未达标,公司将对120名激励对象的564.64万股限制性股票回购注销;9名激励对象因个人层面异动,其177.6万股限制性股票也将被回购。本次回购注销共计742.24万股,涉及129名激励对象,回购价格为3.62元/股,预计于2026年6月11日完成注销。

恒瑞医药 :6月8日回购44.00万股A股用于员工持股计划

恒瑞医药公告称,公司于6月8日以每股45.66-46.31元,在上海证券交易所回购44.00万股A股,支付2042.57万元,占6月5日现有已发行股份(不包括库存股份)的0.007%。此次回购股份将用于A股员工持股计划。交易完成后,截至6月8日,公司已发行股份(不包括库存)为63.71亿股,库存股份为796.05万股,已发行股份总数为63.79亿股。

亚辉龙 (维权) :实控人拟增持1500万至3000万元

亚辉龙公告,公司控股股东、实际控制人兼董事长胡鹍辉计划于2026年6月9日至2026年12月8日,通过上海证券交易所集中竞价方式增持公司A股,增持金额1500万元~3000万元,增持股票价格不超过14元/股,资金来源为自有资金。增持前胡鹍辉持股2.05亿股,占总股本35.8861%,与一致行动人合计持股2.63亿股,占45.9840%。增持期间及法定期限内不减持所持股份。

华电科工 :签署2.44亿元输煤及仓储系统EPC合同

华电科工公告,公司与内蒙古华通瑞盛能源有限公司签署了《内蒙古华通瑞盛能源有限公司兴旺露天矿3Mt/a技改项目输煤及仓储系统EPC总承包项目合同书》,合同金额约为2.44亿元人民币(含税)。

金冠电气 :中标8809.99万元避雷器产品

金冠电气公告,近日国家电网有限公司2026年特高压项目第二次设备公开招标采购推荐的中标候选人公示,公司中标避雷器产品,中标金额8809.99万元。本次中标金额约占公司2025年营业收入的10.67%,中标合同的履行将对公司未来经营业绩产生积极的影响。

大连电瓷 :子公司预中标约1.9亿元国家电网采购项目

大连电瓷公告,国家电网有限公司通过其电子商务平台发布了“国家电网有限公司2026年特高压项目第二次材料公开招标采购推荐的中标候选人公示”和“国家电网有限公司2026年特高压项目第二次设备公开招标采购推荐的中标候选人公示”,公司全资子公司大连电瓷集团输变电材料有限公司为推荐中标候选人,预中标金额合计约1.9亿元,占公司2025年经审计营业总收入的10.66%。

责任编辑:石秀珍 SF183