中塞(尔维亚)两国央行再次签署双边本币互换协议

展开正文全文 166字

经国务院批准,近日中国人民银行与塞尔维亚国家银行再次签署双边本币互换协议,互换规模由原来的15亿元人民币/270亿塞尔维亚第纳尔扩大至50亿元人民币/740亿塞尔维亚第纳尔,协议有效期五年,经双方同意可以展期。

双方再次签署双边本币互换协议并扩大规模,有助于进一步深化两国货币金融合作,促进双边贸易和投资便利化,维护金融市场稳定。

经国务院批准,近日中国人民银行与塞尔维亚国家银行再次签署双边本币互换协议,互换规模由原来的15亿元人民币/270亿塞尔维亚第纳尔扩大至50亿元人民币/740亿塞尔维亚第纳尔,协议有效期五年,经双方同意可以展期。

双方再次签署双边本币互换协议并扩大规模,有助于进一步深化两国货币金融合作,促进双边贸易和投资便利化,维护金融市场稳定。

2026年4月,同业拆借日均成交4614.8亿元,同比增加46.0%;银行间市场债券回购日均成交8.4万亿元,同比增加36.2%。2026年4月末,同业拆借未到期余额1.1万亿元,银行间市场债券回购未到期余额10.5万亿元。

2026年4月,银行业存款类金融机构间利率债隔夜质押式回购(DR001)月加权平均利率为1.23%,环比下降8个基点;DR007月加权平均利率为1.35%,环比下降9个基点;银行间市场隔夜质押式回购(R001)月加权平均利率为1.30%,环比下降9个基点。2026年4月,DR001与央行公开市场7天期逆回购操作利率的利差日均值为-17个基点,R001与DR001的利差日均值为7个基点。

图2 2026年1-4月DR001与央行政策利率 1

2026年4月,政府债券净融资9041.1亿元,同比减少687.8亿元;企业债券净融资4519.9亿元,同比增加2179.9亿元。2026年4月末,债券市场托管余额200.7万亿元。

2026年4月,现券市场成交额44.1万亿元,同比增加3.1%;银行间债券市场现券换手率为21.9%,环比上升0.1个百分点;10年期国债活跃券买卖价差为0.39个基点。2026年4月末,10年期国债收益率为1.75%;10年期与1年期国债收益率利差为59个基点,环比收窄1个基点;3年期AAA级中期票据收益率与3年期国债收益率的利差为44个基点,环比收窄1个基点。2026年前4个月,熊猫债券累计发行1098.4亿元,新增13家境外机构进入银行间债券市场。

2026年4月,银行间市场人民币衍生品市场成交额7.1万亿元,同比减少15.9%。2026年4月末,1年期FR007互换利率收盘价(均值)为1.45%,环比下降4个基点。

2026年4月,国债期货市场成交额8.3万亿元,同比增加8.3%。2026年4月末,国债期货持仓量90.3万手,同比增加23.9%;10年国债期货主力合约收盘价108.6元,环比上升0.2%。

2026年4月,商业汇票承兑发生额4.6万亿元,贴现发生额4.1万亿元。2026年4月末,商业汇票承兑余额21.5万亿元,同比增加7.0%;贴现余额16.6万亿元,同比增加9.5%。

表1 2026年4月中小微企业票据签发、贴现情况

2026年4月末,上海黄金交易所Au(T+D)合约收于每克1014.0元,环比下跌0.2%。2026年4月,上海黄金交易所黄金成交5633.7吨,同比减少17.0%;上海期货交易所黄金成交1.3万吨,同比减少64.3%。

2026年4月末,银行间外汇市场人民币对美元汇率收盘价为6.8335,较上月末升值1.09%,中国外汇交易中心(CFETS)人民币汇率指数为100.17,较上月末贬值0.69%。

2026年4月末,上证指数收于4112.2点,环比上涨5.7%;深证成指收于15107.6点,环比上涨12.1%。2026年4月,两市日均成交额23437.9亿元,环比增加1.3%。

八、银行间债券市场持有人结构情况

2026年4月末,银行间债券市场的法人机构成员共3827家,全部为金融机构。从持债规模看,公司信用类债券前50名投资者 2 持债占比53.9%,主要集中在国有大型商业银行(自营)、公募基金(资管)、信托公司(资管)等;前200名投资者持债占比85.2%。

表2 银行间债券市场公司信用类债券持有人情况

2026年4月末单只债券持有人数量

持有人20家以内的债券只数

2026年4月,从交易规模看,按法人机构统计,银行间债券市场公司信用类债券前50名投资者交易占比60.7%,主要集中在证券公司(自营)、基金公司(资管)、股份制商业银行(自营),前200名投资者交易占比为91.7%。

(资料来源:中国证券监督管理委员会、国家外汇管理局、中央国债登记结算有限责任公司、中国外汇交易中心暨全国银行间同业拆借中心、银行间市场清算所股份有限公司、上海票据交易所股份有限公司、上海黄金交易所、上海证券交易所、深圳证券交易所、北京金融资产交易所)

注: 1.央行政策利率为央行公开市场7天期逆回购操作利率。

2.自营投资者与代客投资者分开统计,下同。

中国人民银行货币政策委员会2026年第一季度(总第112次)例会于3月26日召开。

会议认为,今年以来宏观政策更加积极有为,货币政策保持适度宽松,强化逆周期和跨周期调节,综合运用多种货币政策工具,为经济持续向好向优创造适宜的货币金融环境。贷款市场报价利率改革效能持续释放,存款利率市场化调整机制作用有效发挥,货币政策传导效率增强,社会融资成本处于历史较低水平。外汇市场供求基本平衡,人民币汇率双向浮动,在合理均衡水平上保持基本稳定。金融市场总体运行平稳。

会议分析了国内外经济金融形势,认为当前外部环境变化影响加深,世界经济动能疲弱,地缘冲突和经贸冲突多发频发,主要经济体经济表现有所分化,通胀走势和货币政策调整存在不确定性。我国经济运行总体平稳、稳中有进,高质量发展取得新成效,但仍面临供强需弱、外部冲击等问题和挑战。要继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度,更好发挥货币政策工具的总量和结构双重功能,加强货币财政政策协同配合,促进经济稳定增长和物价合理回升。

会议研究了下阶段货币政策主要思路,建议发挥增量政策和存量政策集成效应,综合运用多种工具,加强货币政策调控,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机。保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督。规范信贷市场经营行为,降低融资中间费用,促进社会综合融资成本低位运行。从宏观审慎的角度观察、评估债市运行情况,关注长期收益率的变化。畅通货币政策传导机制,提高资金使用效率。增强外汇市场韧性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

会议指出,要引导大型银行发挥金融服务实体经济主力军作用,推动中小银行聚焦主责主业,增强银行资本实力。用好各类结构性货币政策工具,优化工具管理,扎实做好金融“五篇大文章”,加强对扩大内需、科技创新、中小微企业等重点领域的金融支持。持续做好支持民营经济发展壮大的金融服务。维护金融市场稳定运行。切实推进金融高水平双向开放,提高开放条件下经济金融管理能力和风险防控能力。

会议强调,要以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的二十届四中全会、中央经济工作会议和全国两会精神,按照党中央、国务院的决策部署,牢牢把握高质量发展首要任务,扎实推进中国式现代化,完整准确全面贯彻新发展理念,加快构建新发展格局。把做强国内大循环摆到更加突出的位置,统筹好总供给和总需求的关系,增强宏观政策前瞻性针对性协同性,着力扩大内需、优化供给,做优增量、盘活存量,不断巩固拓展经济稳中向好势头。

本次会议由中国人民银行行长兼货币政策委员会主席潘功胜主持,货币政策委员会委员邹澜、李云泽、吴清、康义、朱鹤新、谷澍、王一鸣、黄益平、黄海洲出席会议。徐守本、李春临、廖岷、宣昌能因公务请假。中国人民银行吉林省分行、山东省分行、广西壮族自治区分行、重庆市分行、甘肃省分行负责同志列席会议。

近日,中国人民银行、工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局联合印发《金融产品网络营销管理办法》(以下简称《办法》)。有关负责人就《办法》相关问题回答了记者提问。

一、《办法》出台的背景是什么?

近年来,随着数字经济的蓬勃发展,金融业数字化转型进程不断加快,互联网逐渐成为金融产品营销的重要渠道,降低了金融服务成本,提高了金融服务效率和覆盖面。与此同时,存在一些风险问题,比如进行虚假和误导宣传、营销行为涉嫌垄断和无序竞争、营销宣传内容违背社会公序良俗。

党中央、国务院高度重视平台经济健康发展工作,多次指出要建立健全平台经济治理体系,明确规则、划清底线、加强监管、规范秩序。党的二十大报告明确提出,要加强和完善现代金融监管,依法将各类金融活动全部纳入监管。2023年中央金融工作会议提出,要统一线上线下同类业务监管标准,加强互联网金融监管。为规范金融产品网络营销活动,保护金融消费者和投资者合法权益,中国人民银行会同工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局联合制定了《办法》。后续,国务院金融管理部门(以下简称金融管理部门)可对各自管理的细分领域金融产品网络营销活动另行明确网络营销监管要求。

二、《办法》的适用范围是什么?

《办法》对金融机构开展金融产品网络营销以及第三方互联网平台接受金融机构委托为金融产品网络营销提供服务的行为进行全面规范。其中,金融机构是指经国务院或金融管理部门批准设立的从事金融业务的机构,地方金融组织由地方金融管理机构参照《办法》规定管理。第三方互联网平台是指非金融机构自营的,为金融产品网络营销提供服务的网站、移动互联网应用程序等;第三方互联网平台为金融产品网络营销提供服务,应当接受金融机构依法委托,符合金融管理部门相关监管要求,不得超出金融机构委托范围。

三、《办法》对于营销资质有哪些规定?

《办法》贯彻落实“依法将各类金融活动全部纳入监管”的要求,规定金融机构及其委托的第三方互联网平台开展金融产品网络营销,必须在金融管理部门许可的业务范围内进行,不得为非法集资、非法证券期货活动、非法吸收存款、非法放贷、虚拟货币发行交易、非法外汇保证金交易、境外机构未经许可面向境内居民提供金融产品服务等非法金融活动提供网络营销服务或便利。第三方互联网平台不得将金融机构委托业务向其他机构转委托或变相转委托,为金融消费者和投资者购买金融产品提供转接渠道的,应当跳转至金融机构自营平台,不得跳转至其他开展金融产品网络营销的第三方互联网平台。

四、《办法》对于营销内容和行为有哪些规定?

《办法》压实金融机构主体责任,要求其对网络营销内容的合法合规性负责,建立审核工作机制。要求第三方互联网平台加强信息披露,便于金融消费者和投资者查询和核实合作金融机构和营销金融产品的基本信息。要求网络营销内容应当使用准确通俗的语言介绍金融产品关键信息,不含有虚假或者引人误解的内容。针对算法推荐、直播营销等新模式,以及强制搭售、骚扰营销、违规使用金融字样等问题,提出相应的规范要求。

按照《办法》要求,贷款产品将不得使用“低门槛”“秒到账”“低利率”等营销话术;支付机构的收银台页面中支付工具必须与贷款等金融产品区隔展示,不得误导用户混淆支付工具与贷款产品;未取得金融、金融信息服务业务资质的机构在其运营的APP和注册商标中不得使用金融字样;非金融机构从业人员不得通过直播、短视频、公众号等形式营销金融产品,特别是以荐股形式开展的非法证券投资咨询。

五、《办法》对于金融机构与第三方互联网平台合作有哪些规定?

《办法》着重厘清金融机构与第三方互联网平台的权责边界,要求金融机构应当确保业务独立、技术安全,加强对合作平台的事前评估和持续管理,要求第三方互联网平台不得违反法律法规、国家金融管理规定介入或变相介入销售合同签订、资金划转、金融消费者和投资者适当性测评、贷款额度测评等金融产品销售环节,不得就金融产品与金融消费者和投资者进行互动咨询,不得与金融机构产生品牌混同,应当以清晰、醒目的方式展示实际提供金融产品的金融机构名称或相关标识。

《办法》定于2026年9月30日起实施,在此之前金融机构、第三方互联网平台应主动加快整改清理与《办法》要求不一致的营销内容和行为。中国人民银行、工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局将依法履职,协同督促指导金融机构、第三方互联网平台落实《办法》要求,查处各类违法违规的金融产品网络营销活动。

附件: 中国人民银行 工业和信息化部 市场监管总局 金融监管总局 中国证监会 国家知识产权局 国家网信办 国家外汇局公告〔2026〕第9号

问:《关于调整银行业金融机构境外贷款业务有关事宜的通知》(简称《通知》)出台的背景是什么?

答:2022年,为发挥好跨境金融服务实体经济发展的作用,支持和规范银行开展境外贷款业务,中国人民银行、国家外汇管理局发布《关于银行业金融机构境外贷款业务有关事宜的通知》,建立了本外币一体化管理、本币优先的银行境外贷款政策框架。

近年来,银行境外贷款业务稳妥有序开展,境外贷款规模稳步增长,人民币贷款占比不断提升,对支持“走出去”企业境外经营等发挥了积极作用。同时,部分银行围绕贷款余额上限、用途管理等方面提出了一些问题和诉求。中国人民银行、国家外汇管理局在充分研究论证并征求银行意见的基础上,联合发布《通知》,调整优化相关规定。

问:《通知》对现行境外贷款政策做了哪些调整?

答:《通知》做了两方面调整。

一是提高境外贷款余额上限。 《关于银行业金融机构境外贷款业务有关事宜的通知》明确,境外贷款余额上限=境内银行一级资本净额(外国银行境内分行按营运资金计)×境外贷款杠杆率×宏观审慎调节参数,如计算所得上限小于20亿元,则核定为20亿元。同时,结合各银行一级资本净额及存量业务规模,对国家开发银行(1.5)、进出口银行(3)和其它银行(0.5)设置了差异化的杠杆率,为银行业务开展预留了较为充足的空间。近年来,随着境外贷款业务发展,部分银行境外贷款余额逐渐接近上限。《通知》结合各银行业务规模及境内外资银行资本规模相对较小等实际情况,将境内外资银行的杠杆率由0.5上调至1.5,将进出口银行的杠杆率由3上调至3.5,并将20亿元核定上限上调至100亿元,更好支持外资银行、进出口银行发挥业务优势,满足境外企业合理融资需求。

二是优化间接方式贷款管理要求。 《通知》第二条明确,境内银行通过向境外银行融出资金等方式间接向境外企业发放一年期以上本外币贷款的,可由境外银行依据其所在国家或地区相关法律法规办理。《通知》出台后,境内银行应遵循依法合规、审慎经营、风险可控原则,开展相关业务,进一步完善内控制度和业务操作规程,与境外银行通过合同约定等形式,明确资金使用条件,有效防范风险。

附件: 中国人民银行 国家外汇管理局关于调整银行业金融机构境外贷款业务有关事宜的通知(银发〔2026〕72号)

近日,金融监管总局、中国人民银行以公告形式联合发布《个人贷款业务明示综合融资成本规定》(以下简称《规定》),金融监管总局、中国人民银行有关司局负责人就相关问题回答了记者提问。

一、《规定》制定的背景是什么?

近年来,我国个人贷款市场快速发展,对促进个人消费、生产经营,助推国民经济平稳健康发展发挥了积极作用。与此同时,个人贷款业务息费信息披露方面也暴露出一些不规范、不透明问题,既容易引发金融消费纠纷,又影响利率政策效果、削弱金融服务实体经济质效,有必要制定出台相关监管规定,通过细化个人贷款业务息费信息披露的涵盖范围、操作方式和环节,明确各方责任,更好保护金融消费者合法权益,畅通金融惠民政策传导,促进行业规范健康发展。

二、《规定》所称个人贷款业务综合融资成本具体涵盖哪些内容?

为准确完整反映个人贷款业务中借款人实际承担的融资成本,《规定》将与个人贷款相关的所有成本纳入综合融资成本,包括但不限于正常履约情形下借款人需支付的贷款利息、分期费用、增信服务费等融资成本,以及违约情形下需要支付的逾期罚息等或有成本。借款人在办理个人贷款业务时应当关注综合融资成本,充分了解融资成本项目、收取方式、收取标准、年化水平、收取主体、违约责任等信息。

三、《规定》对于个人贷款业务明示综合融资成本提出哪些操作性要求?

《规定》要求,现场办理个人贷款业务的,应当在签署贷款合同或办理分期前,由借款人在综合融资成本明示表上签字确认。线上办理个人贷款业务的,应当通过弹窗方式向借款人展示综合融资成本明示表,设置强制阅读时间,由借款人在签署贷款合同或办理分期前确认。线上消费场景下办理分期付款业务的,应当在消费订单支付页面以显著方式清晰展示综合融资成本相关信息。

综合融资成本明示表应注明贷款本金金额,逐项列明贷款人及其合作机构收取的各息费项目及其收取方式、收取标准和收取主体,在此基础上综合计算正常履约情形下借款人承担的年化综合融资成本。同时,逐项列明贷款逾期或被挪用等违约情形下的或有成本项目及其收取标准和收取主体。

线上消费场景下办理分期付款业务的,应在消费订单支付页面以显著方式清晰展示贷款本金、分期安排及收取的服务费用、收取主体、正常履约情形下借款人承担的年化综合融资成本,以及违约情形下的或有成本项目及其收取标准。

综合融资成本明示表和线上消费场景下办理分期付款业务的消费订单支付页面均应明确提示,除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。

为推进综合融资成本明示的规范性操作,我们组织制作了综合融资成本明示样表,以及线上消费场景下分期付款页面综合融资成本明示样例。同时,我们将指导中国银行业协会、中国互联网金融协会、市场利率定价自律机制等相关行业协会和自律组织发挥行业自律作用,为落实各项工作要求提供支持。

四、《规定》对贷款人与第三方机构合作开展个人贷款业务明示综合融资成本工作,提出哪些要求?

《规定》与《国家金融监督管理总局关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》(金规〔2025〕9号)等有关制度相衔接,要求贷款人加强对营销获客、担保增信等合作机构的管理,在与合作机构签署的合作协议中,明确各方落实综合融资成本明示要求的责任和义务。贷款人应当加强合作机构管理,及时掌握合作机构落实综合融资成本明示要求的具体情况,对合作机构违规违约行为及时采取纠正措施,情形严重的,应采取终止合作等措施。

五、个人贷款业务明示综合融资成本应如何进行年化?

个人贷款业务明示综合融资成本时,应将正常履约情形下借款人承担的各项息费,参照《中国人民银行公告》(〔2021〕第3号)采取内部收益率法逐项折算为年化水平,然后加总计算得出借款人承担的年化综合融资成本。

六、关于《规定》施行时间有何考虑?

考虑到贷款人需要调整业务流程及系统、修改合作协议等,《规定》定于2026年8月1日起施行。相关主体应当按照《规定》要求做好各项准备工作。《规定》施行时,按照“新老划断”原则,新增业务严格按《规定》要求开展明示综合融资成本工作。

十四届全国人大四次会议于2026年3月6日(星期五)下午3时,在梅地亚中心新闻发布厅举行记者会,邀请国家发展和改革委员会主任郑栅洁、财政部部长蓝佛安、商务部部长王文涛、中国人民银行行长潘功胜、中国证券监督管理委员会主席吴清就发展改革、财政预算、商务、金融证券等相关问题回答中外记者提问。以下为潘功胜行长的问答实录:

光明日报记者:我的问题提给潘行长,2025年货币政策支持实体经济取得明显成效,2026年是“十五五”开局之年,昨天政府工作报告明确了今年将继续实施适度宽松的货币政策。请问这方面央行有何考虑?

潘功胜: 谢谢你的问题。媒体界的各位朋友大家好!感谢大家对于金融业改革发展和人民银行各项工作的关注与支持!

2025年以来,人民银行按照中央决策部署,在中央金融委的指导下,实施适度宽松的货币政策,强化央行政策与市场关切的交集度和针对性,我们在数量、利率、结构等方面推出了多项政策举措,支持了实体经济稳定增长、高质量发展和金融市场的稳定运行。今年初,我们又发布了涉及结构性货币政策工具的若干调整项,下调结构性货币政策工具利率0.25个百分点,扩大投放规模和支持范围,完善政策要素,并单设1万亿元民营企业再贷款。同时,保持流动性充裕,今年以来,我们公开市场各项工具净投放中长期资金约2万亿元。

总体看,社会融资条件处于宽松状态,金融总量合理增长。2026年1月末,社会融资规模同比增长8.2%,广义货币(M2)同比增长9%,2月份的货币金融数据,我们将在一周之后发布。社会综合融资成本低位运行,1月新发放企业贷款和个人住房贷款加权平均利率分别约为3.2%和3.1%,处于历史低位水平。信贷结构持续优化,科技、绿色、普惠、养老、数字等领域贷款保持两位数增长,高于全部贷款平均增速。债券市场融资稳步增长,2025年债券市场净融资16万亿元,占整个社会融资规模增量的46%,也是近年来的较高水平,这也反映了中国金融市场的融资结构正在发生深刻的变化。

2026年,人民银行将认真落实好中央部署,继续实施好适度宽松的货币政策,把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效地运用降准降息等多种货币政策工具,发挥增量政策和存量政策、货币政策与财政政策的集成、协同效应,为实现“十五五”良好开局营造良好的货币金融环境。

一是在数量上,除了传统意义上的存款准备金工具之外,数量型货币政策工具箱中还包括逆回购、中期借贷便利(MLF)、买卖国债等多种公开市场的操作工具,我们将综合运用这些短中长期的政策工具,保持市场的流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平的预期目标相匹配。

二是在利率上,将根据经济金融形势的变化和宏观经济运行情况,引导和调控好利率水平,促进社会综合融资成本低位运行。强化利率政策执行和监督,对于一些不合理的、容易削减货币政策传导的市场行为加强规范。要求银行向企业明确展示贷款的年化综合融资成本,规范融资中间费用。

三是在结构上,今年结构性货币政策工具的重点将聚焦于支持扩大内需、科技创新和中小微企业。1月末各项结构性货币政策工具规模约为5.5万亿元,在中央银行的资产负债表中占央行总资产的大概11%。同时,引导金融机构科学评估风险,优化信贷结构,分类施策、有扶有控,从金融的角度抑制一些行业的“内卷式”竞争,支持经济结构调整和转型升级。加强货币政策与财政政策在贴息、担保和风险成本分担等方面的协同配合,放大政策效果。

四是在汇率上,今年以来人民币对美元汇率有所升值,与我国经济持续向好、美元指数总体走弱、企业季节性结汇等有关,目前人民币对美元双边的汇率水平处于近些年来的中值区间。

中国没有必要,也无意通过汇率贬值获取贸易竞争优势。人民银行的立场始终是清晰的,坚持市场在汇率形成之中的决定性作用,保持汇率弹性,加强预期引导,保持人民币汇率在合理均衡水平上的基本稳定。在特定情景下,使用宏观审慎管理工具校正市场的“羊群效应”和负向的自我强化。前几天我们调整了远期售汇业务的外汇风险准备金率,也是基于这样的国际规则和实践。

汇率的影响因素是非常复杂的,比如地缘政治、突发事件、货币政策、金融市场等,目前国际上这些因素的变化非常大,不确定性也很强,比如,近日美国和以色列对伊朗发动军事打击,导致国际金融市场避险情绪大幅上升,美元指数及主要经济体货币的汇率也剧烈波动。过去这一周,这种现象在国际金融市场上是非常明显的。

经过多年的发展,中国外汇市场的参与主体更加成熟,市场更具韧性。人民银行鼓励金融机构为企业管理汇率风险提供服务,目前企业利用汇率避险工具的比例和在跨境贸易收付中使用人民币的比例均已经达到30%,加在一起超过了60%,也就是说合计相当于约60%的进出口贸易受汇率变动的影响较小,今年这一比例还有望进一步提升。

在中长期,也就是未来五年的“十五五”时期,人民银行将落实好“十五五”规划纲要部署,构建科学稳健的货币政策体系,处理好短期与长期、稳增长与防风险、内部与外部的关系,从货币政策的目标、工具、传导等方面统筹推进。

货币政策的目标方面,目前我国货币政策采用数量型和价格型调控并行的方式,未来将逐步淡化数量型的中介目标,把金融总量更多作为观测性、参考性、预期性指标,为更好发挥利率调控的作用创造条件。

货币政策的工具方面,不断丰富货币政策工具箱,完善短中长期搭配的基础货币投放机制。发挥好公开市场7天期逆回购利率的政策利率作用,引导短期货币市场利率更好地围绕政策利率运行。继续开展国债买卖操作,完善存款准备金制度。聚焦重点、合理适度、有进有退,优化结构性货币政策工具体系。

在传导机制方面,健全市场化的利率形成、调控和传导机制,畅通由政策利率向市场基准利率、再到各种金融市场利率的传导。健全政策沟通机制,不断提高货币政策的透明度。谢谢!

每日经济新闻记者:我的问题提给潘行长,2025年,面对外部冲击,我国金融市场保持了平稳运行。新的一年人民银行在防范金融风险、维护金融稳定方面有哪些考虑?

潘功胜: 在过去一年,总体来说,我国重点领域的金融风险有序化解,金融体系和金融市场运行平稳,主要表现在这样几个方面。

一是目前我国金融机构整体健康。截至去年末,商业银行资本充足率15.5%,不良贷款率1.5%,拨备覆盖率205%;保险公司综合偿付能力充足率181%,这些主要的指标均显著高于监管标准,风险的抵御能力总体较强。

二是金融市场运行平稳。外汇市场方面,2025年人民币对美元双边汇率升值近4.5%,在世界主要经济体的货币中大体处于中位水平。债券市场方面,债券收益率在合理区间波动,10年期国债收益率稳定在1.8%附近,企业的发债成本保持较低水平。在资本市场方面,正如刚才吴清主席介绍的,2025年我国的股票市场在全球主要股市中表现较好,香港的H股也表现良好,香港的恒生指数去年上涨超过了27%。

三是重点领域风险持续收敛。融资平台债务风险化解取得重要阶段性成效。这项工作我们开展差不多将近三年的时间。到去年末,与2023年初相比,融资平台数量和债务规模均下降超过70%。我们支持配合金融监管部门和地方政府,综合运用在线修复、兼并重组、市场退出等方式,推动中小金融机构改革化险,高风险中小金融机构数量较峰值下降一半。同时,我们会同相关部门对非法集资、虚拟货币交易炒作、地下钱庄等非法金融活动保持高压打击态势。

下一步,人民银行将认真落实党的二十届四中全会精神和政府工作报告部署,在防范金融风险、维护金融稳定方面,我们重点做好五个方面工作:

一是科学把握稳增长和防风险的动态平衡。经济是金融的基础,经济领域很多问题往往通过金融端口显现并向外溢出,并且与金融风险相互交织、彼此传导。所以需要在宏观层面把握好经济增长、经济结构调整和金融风险防范之间的动态平衡,坚持推动经济高质量发展,从源头上促进金融稳定。

二是有序化解重点领域的风险。在化解融资平台债务风险方面,严肃财经纪律,继续推动地方政府统筹资金、资产、资源化解债务风险,剥离融资平台的政府融资功能,转型为市场化经营主体;引导金融机构通过债务重组,降低融资平台流动性风险和利息负担。在中小银行改革化险方面,健全具有硬约束的风险早期纠正机制和权责统一、激励约束相容的风险处置责任机制,支持配合金融监管部门和地方政府在市场化、法治化原则下稳妥化解重点金融机构的风险,督促各方切实履行职责义务,严格防范风险外溢和道德风险,促进中小银行的风险收敛。会同行业监管和公安等执法部门继续高压打击非法金融活动。

三是维护金融市场平稳运行。在外汇市场方面,人民银行的政策立场我在回答第一个问题里面已经讲了,就不再重复了。在债券市场方面,从宏观审慎的角度监测、评估债市运行情况,加强监管协同,及时弱化和阻断风险的累积。在资本市场方面,我们将会同证监会实施好支持资本市场的结构性货币政策工具,支持中央汇金公司发挥类“平准基金”作用,增强资本市场的内在稳定性和活力。同时,我们也正在研究建立特定情形下对非银机构的流动性支持机制。

四是防范外部冲击对我国的外溢影响。当前,外部环境更趋复杂严峻,地缘冲突和经贸冲突多发频发,主要发达经济体通胀走势和货币政策调整仍有很强的不确定性,国际金融市场波动风险加剧,可能通过外需、跨境资金流动、投资者预期等渠道,对我国金融市场产生外溢影响。我们将密切关注评估外部冲击的影响,运用宏观审慎和金融稳定政策工具,及时弱化或阻断风险传染。

五是健全金融稳定保障体系。推进金融稳定法、人民银行法等立法修法。提高金融风险的监测、评估和预警能力,对金融风险“早识别、早预警、早暴露、早处置”。从宏观、逆周期和防传染的视角,加强对主要金融活动、系统重要性金融机构、金融市场和金融基础设施的宏观审慎管理。强化风险处置的资源保障。谢谢。

美国国际市场新闻社记者:请问潘行长,当前,人民银行在推进金融业对外开放方面的重点工作有哪些?今年将采取哪些具体措施进一步推动金融业对外开放?去年在这一领域取得了哪些进展?谢谢。

潘功胜: 金融业开放是我国整体改革开放事业的重要组成部分。2025年以来,人民银行积极推进金融业高水平开放,统筹开放和安全,深入参与全球金融治理,取得了积极进展。主要表现在:

第一,金融开放水平持续提升。人民银行会同金融管理部门完善金融领域外商投资准入前国民待遇加负面清单制度。支持符合条件的外资金融机构积极参与多项新型金融业务的试点,授权多家外资银行担任人民币清算行。深化金融市场互联互通、支付系统跨境互联,便利更多投资者投资中国金融市场。到去年底,境外机构和个人持有境内人民币金融资产(资产类型包括股票、债券、存贷款等)超过10万亿元。2025年,多国政府、国际开发机构、金融机构、大型企业发行熊猫债券超过1700亿元,熊猫债券存量同比增长34%。目前熊猫债券、境外人民币点心债市场发行非常活跃。

第二,有序推进人民币国际化,为境内外主体提供更加多元化的货币选择。完善人民币跨境使用制度安排和金融基础设施建设,逐步扩大双边本币货币互换,支持互换资金用于跨境贸易和投融资。推动离岸人民币市场发展,市场对人民币的内生需求不断增强。按可比口径计算,人民币已成为我国对外收支第一大结算货币、全球第二大贸易融资货币、第三大支付货币,在国际货币基金组织特别提款权货币篮子中的权重位列第三,为跨境贸易和投融资活动提供了便利,也有利于降低汇率风险和汇兑成本。

第三,稳步开展国际金融合作,积极参与国际金融治理。人民银行加强与主要经济体金融管理部门的沟通交流,牵头成立中欧、中英、中加金融工作组,建立中欧央行行长年度会晤机制。同时,开创与全球南方国家金融合作的新局面,加强与巴西、印尼、阿联酋、埃及、南非等国金融领域的务实合作。支持国际货币基金组织上海中心开业,促进亚太区域国家间宏观经济政策交流和协调。

下一步,人民银行将继续稳步扩大金融高水平开放,服务中国经济的对外开放与高质量发展,推动建设更加公平、公正、包容、有韧性的全球金融治理体系。

一是推动金融服务业和金融市场的高水平开放。坚持市场化、法治化、国际化的原则,增强金融领域开放政策的透明性、稳定性和可预期性。继续完善境内外金融市场互联互通、支付系统跨境互联,提升跨境贸易和投融资活动的便利性。有序推进人民币国际化,发展离岸人民币市场。支持上海国际金融中心建设,巩固提升香港国际金融中心地位。

二是坚定践行习近平总书记提出的全球治理倡议,积极参与和推进全球金融治理改革完善。去年6月份,我在上海陆家嘴论坛上就这方面有一个系统的阐述,主要内容包括:加强国际宏观经济政策沟通和协调,推动国际货币体系多极化发展。建设更加安全、高效、多元化跨境支付体系。推动构建多元高效的全球金融安全网,完善国际金融组织治理,提升新兴市场和发展中国家的话语权和代表性。当然,在当前国际地缘政治环境下,这些工作并不容易,也面临很大挑战。但地缘政治的裂变,也为全球金融治理变革创造了新的动力,国际社会关于全球金融治理变革的呼声日益高涨。

三是加强与高水平开放相匹配的监管能力建设,增强开放格局下的金融风险防控能力,维护国家金融安全。谢谢。

一、社会融资规模存量同比增长7.8% 初步统计,2026年4月末社会融资规模存量为456.89万亿元,同比增长7.8%。其中,对实体经济发放的人民币贷款余额276.9万亿元,同比增长5.6%;对实体经济发放的外币贷款折合人民币余额1.13万亿元,同比下降3.8%;委托贷款余额11.23万亿元,同比下降0.1%;信托贷款余额4.67万亿元,同比增长7.4%;未贴现的银行承兑汇票余额2.2万亿元,同比下降7.9%;企业债券余额35.52万亿元,同比增长8.3%;政府债券余额99.37万亿元,同比增长15.6%;非金融企业境内股票余额12.4万亿元,同比增长4.6%。 从结构看,4月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.6%,同比低1.3个百分点;对实体经济发放的外币贷款折合人民币余额占比0.2%,同比低0.1个百分点;委托贷款余额占比2.5%,同比低0.2个百分点;信托贷款余额占比1%,同比持平;未贴现的银行承兑汇票余额占比0.5%,同比低0.1个百分点;企业债券余额占比7.8%,同比高0.1个百分点;政府债券余额占比21.7%,同比高1.4个百分点;非金融企业境内股票余额占比2.7%,同比低0.1个百分点。

二、前四个月社会融资规模增量累计为15.45万亿元 初步统计,2026年前四个月社会融资规模增量累计为15.45万亿元,比上年同期少8930亿元。其中,对实体经济发放的人民币贷款增加8.5万亿元,同比少增1.29万亿元;对实体经济发放的外币贷款折合人民币增加1036亿元,同比多增2134亿元;委托贷款减少941亿元,同比多减994亿元;信托贷款增加3亿元,同比少增451亿元;未贴现的银行承兑汇票增加513亿元,同比少增1992亿元;企业债券净融资1.5万亿元,同比多7393亿元;政府债券净融资4.45万亿元,同比少3990亿元;非金融企业境内股票融资2008亿元,同比多655亿元。

三、广义货币增长8.6% 4月末,广义货币(M2)余额353.04万亿元,同比增长8.6%。狭义货币(M1)余额114.58万亿元,同比增长5%。流通中货币(M0)余额14.75万亿元,同比增长12.2%。前四个月净投放现金6530亿元。

四、前四个月人民币存款增加14万亿元 4月末,本外币存款余额350.57万亿元,同比增长9%。月末人民币存款余额342.68万亿元,同比增长8.9%。 前四个月人民币存款增加14万亿元。其中,住户存款增加5.74万亿元,非金融企业存款增加1.43万亿元,财政性存款增加1.2万亿元,非银行业金融机构存款增加4.5万亿元。 4月末,外币存款余额1.15万亿美元,同比增长19.9%。前四个月外币存款增加891亿美元。

五、前四个月人民币贷款增加8.59万亿元 4月末,本外币贷款余额284.29万亿元,同比增长5.5%。月末人民币贷款余额280.5万亿元,同比增长5.6%。 前四个月人民币贷款增加8.59万亿元。分部门看,住户贷款减少4902亿元,其中,短期贷款减少6102亿元,中长期贷款增加1199亿元;企(事)业单位贷款增加8.99万亿元,其中,短期贷款增加3.67万亿元,中长期贷款增加5.01万亿元,票据融资增加1429亿元;非银行业金融机构贷款减少1935亿元。 4月末,外币贷款余额5515亿美元,同比增长3.4%。前四个月外币贷款增加65亿美元。

六、4月份银行间人民币市场同业拆借月加权平均利率为1.29%,质押式债券回购月加权平均利率为1.31% 4月份银行间人民币市场以拆借、现券和回购方式合计成交225.62万亿元,日均成交10.74万亿元,日均成交同比增长34%。其中,同业拆借日均成交同比增长46%,现券日均成交同比增长22.1%,质押式回购日均成交同比增长36.3%。 4月份同业拆借加权平均利率为1.29%,分别比上月和上年同期低0.09个和0.44个百分点;质押式回购加权平均利率为1.31%,分别比上月和上年同期低0.09个和0.41个百分点。

七、4月份经常项下跨境人民币结算金额为1.77万亿元,直接投资跨境人民币结算金额为0.67万亿元 4月份,经常项下跨境人民币结算金额为1.77万亿元,其中货物贸易、服务贸易及其他经常项目分别为1.38万亿元、0.39万亿元;直接投资跨境人民币结算金额为0.67万亿元,其中对外直接投资、外商直接投资分别为0.26万亿元、0.41万亿元。

注1:当期数据为初步数。

注2:社会融资规模存量是指一定时期末(月末、季末或年末)实体经济从金融体系获得的资金余额。社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。数据来源于中国人民银行、国家金融监督管理总局、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。

注3:报告中的企(事)业单位贷款是指非金融企业及机关团体贷款。

注4:自2023年1月起,中国人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。由此,对社会融资规模中“对实体经济发放的人民币贷款”和“贷款核销”数据进行了调整。

注5:中国人民银行自统计2025年1月份数据起,启用新修订的狭义货币(M1)统计口径。修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金。按可比口径回溯后,2024年各月末M1可比余额和增速分别为: 2024年1月 2024年2月 2024年3月 2024年4月 2024年5月 2024年6月 余额(亿元) 1120120 1093158 1117433 1075084 1064391 1089170 同比增速 3.3% 2.6% 2.3% 0.6% -0.8% -1.7% 2024年7月 2024年8月 2024年9月 2024年10月 2024年11月 2024年12月 余额(亿元) 1051800 1049684 1055410 1054884 1076379 1113069 同比增速 -2.6% -3.0% -3.3% -2.3% -0.7% 1.2%

今年以来,在以习近平同志为核心的党中央坚强领导下,国民经济起步有力,主要指标好于预期,彰显强大韧性和活力。一季度国内生产总值(GDP)同比增长5%。中国人民银行坚持以习近平新时代中国特色社会主义思想为指导,坚决落实党中央、国务院决策部署,继续实施适度宽松的货币政策,发挥存量政策与增量政策集成效应,强化逆周期和跨周期调节,为经济持续向好向优创造适宜的货币金融环境。

一是保持社会融资条件处于宽松状态,金融总量合理增长。综合运用逆回购、中期借贷便利、国债买卖操作等多种货币政策工具,保持流动性充裕。引导金融机构信贷均衡投放,充分满足实体经济有效信贷需求。

二是推动社会综合融资成本低位运行。下调结构性货币政策工具利率0.25个百分点,持续释放贷款市场报价利率(LPR)改革效能,有效发挥存款利率市场化调整机制作用。

三是引导金融机构优化信贷资金投向。完善结构性货币政策工具并加大支持力度,进一步助力经济结构转型优化。合并使用支农支小再贷款与再贴现额度,增加支农支小再贷款额度5000亿元,单设1万亿元民营企业再贷款。增加科技创新和技术改造再贷款额度4000亿元,将研发投入水平较高的民营中小企业等纳入支持领域。合并设立科技创新与民营企业债券风险分担工具。拓展碳减排支持工具、服务消费与养老再贷款支持领域。

四是保持汇率基本稳定。坚持市场在汇率形成中起决定性作用,发挥好汇率对宏观经济、国际收支的调节功能,综合施策,保持人民币汇率在合理均衡水平上的基本稳定。鼓励金融机构提升汇率避险服务水平。

五是有序化解重点领域金融风险。持续健全宏观审慎管理和金融稳定保障体系。稳步推进重点机构和重点区域金融风险处置。

适度宽松的货币政策效果持续显现。金融总量合理增长,3月末社会融资规模存量、广义货币供应量(M2)同比分别增长7.9%和8.5%,社会融资条件较为宽松。社会综合融资成本处于历史较低水平,3月新发放企业贷款利率、个人住房贷款利率均在3.1%左右。信贷结构继续优化,3月末科技贷款、绿色贷款、普惠贷款、养老产业贷款、数字经济产业贷款分别同比增长13.7%、17.6%、10.5%、26.3%、22.4%,均保持两位数增长,持续高于全部贷款增速。外汇市场供求基本平稳,人民币汇率双向浮动,在合理均衡水平上保持基本稳定,3月末,人民币对美元汇率收盘价为6.9081元,较上年末小幅升值1.2%,中国外汇交易中心(CFETS)人民币汇率指数为100.87,较上年末升值2.9%。

当前外部环境变化影响加深,世界经济增长动能疲弱,地缘政治风险持续上升,供给冲击和输入型通胀压力有所显现,主要经济体经济表现分化,各国央行货币政策调整存在不确定性。我国经济高质量发展向新向优,但持续稳中向好的基础还需进一步巩固。同时,我国经济长期向好的支撑条件和基本趋势没有变,制度优势和大国优势不断彰显,要坚定信心,用足用好优势,沉着应对各种风险挑战,着力提升经济韧性、夯实发展基础。下阶段,中国人民银行将坚持以习近平新时代中国特色社会主义思想为指导,全面贯彻落实党的二十届四中全会、中央经济工作会议和全国“两会”精神,牢牢把握高质量发展首要任务,扎实推进中国式现代化,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,更好统筹国内国际两个大局,精准有效实施适度宽松的货币政策,着力扩大内需、优化供给,做优增量、盘活存量,增强经济发展内生动力,不断巩固拓展经济稳中向好势头。坚定不移走中国特色金融发展之路,进一步深化金融改革和高水平对外开放,加快建设金融强国,完善中央银行制度,构建科学稳健的货币政策体系和覆盖全面的宏观审慎管理体系,畅通货币政策传导机制。

继续实施好适度宽松的货币政策。增强政策前瞻性灵活性针对性,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度、节奏和时机,加强货币财政政策协同配合,畅通货币政策传导机制,促进经济稳定增长和物价合理回升。灵活运用多种货币政策工具,保持流动性充裕和社会融资条件相对宽松,引导金融总量合理增长、信贷均衡投放,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。进一步完善利率调控框架,强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督,降低银行负债成本,引导金融机构提高利率定价能力,促进社会综合融资成本低位运行。持续深化明示企业贷款综合融资成本工作。发挥好货币政策工具总量和结构双重功能,用好各类结构性货币政策工具,优化工具管理,扎实做好金融“五篇大文章”,加强对扩大内需、科技创新、中小微企业等重点领域的金融支持。坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,保持汇率弹性,发挥汇率调节宏观经济和国际收支自动稳定器功能,综合施策,增强外汇市场韧性,稳定市场预期,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。拓展丰富中央银行宏观审慎和金融稳定功能,完善宏观审慎和金融稳定管理工具箱,维护金融市场平稳运行,坚决守住不发生系统性金融风险的底线。

2026年第一季度中国货币政策执行报告.pdf

英国议员敦促英国央行放宽稳定币拟议监管规定,并警告称,过于严格的要求可能会阻碍刚起步的英镑稳定币市场发展。

英国上议院一个跨党派委员会表示,央行应重新考虑相关拟议规则,包括限制个人和企业持有稳定币的数额,以及要求发行方需以不计息存款来支持其代币。

目前与美元挂钩的稳定币占据市场主导,英镑稳定币仅占极小的部分。英国当局计划在今年年底前敲定稳定币规则,大致与美国同步。

英国上议院金融服务监管委员会在一份报告中表示,“英国央行、金融市场行为监管局和财政部必须认识到,稳定币市场尚处于起步阶段且正在发展,应随着市场动态调整监管规定。”

英国央行先前曾表示,其保护措施是必要的,旨在防范资金可能从银行存款涌向稳定币,因为这类资金转移可能引发信贷紧缩。英国央行的规范将适用于广泛用于日常支付的“具性统重要性”稳定币。

上议院金融服务监管委员会主席、保守党议员诺克斯(Sheila Noakes)告诉路透,她并不认为英国央行采取了正确的做法来解决这些担忧。委员会称,英国央行应持开放态度,采取“基于原则、而非过多指令规定的做法”。

英国央行副行长布里登最近在一次演讲中暗示,央行正在重新考虑持有上限的问题。英国央行一位发言人表示,针对具系统重要性稳定币的最终政策和规则草案将于6月下旬公布。

责任编辑:于健 SF069

高盛 周三在一份报告中表示,人工智能(AI)芯片制造商股票的涨势可能持续,但回调风险正在上升。高盛亚太区首席股票策略师兼宏观研究联席主管Timothy Moe等分析师写道:“我们更看好北亚地区,其盈利增长最为强劲。”高盛上调韩国股市的目标点位,由9000点上调至12000点。高盛维持对中国内地A股的“超配”评级。高盛称,MSCI明晟亚太地区(除日本)指数今年以来上涨27%,但若扣除韩国和中国台湾,该指数则下跌4%。高盛将MSCI明晟亚太地区(除日本)指数12个月目标点位由990点上调至1,080点。

日本财务大臣片山皋月重申,当局已准备好随时根据需要对外汇市场走势作出应对。她发表上述言论之际,日元汇率再度贬至接近4月下旬政府出手干预提供支撑的水平。

“正如我一直所说,我们随时准备在必要时对外汇市场作出应对,”片山皋月周三在内阁批准追加预算后对记者表示。

当被问及货币政策是否是纠正日元走弱的关键因素时,她表示在政策方向上与日本央行行长植田和男“在许多方面持有相同观点”。

她发表讲话时,日元兑美元已接近160关口,为4月下旬当局入市干预以来的最弱水平。当时的买入日元操作曾一度将汇率推高至约155日元兑1美元,但此后日元逐步回吐涨幅。

周三东京早盘,日元兑美元在159.96附近交投,稍早一度触及160。

责任编辑:于健 SF069

日期:2026-05-22 来源:证监会

近日,经国务院同意,中国证监会、工业和信息化部、公安部、中国人民银行、市场监管总局、金融监管总局、国家网信办、国家外汇局等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》(以下简称《整治方案》)。中国证监会有关部门负责人就《整治方案》回答了记者提问。

一、《整治方案》出台的背景是什么?

境外证券期货基金经营机构(以下简称境外机构)未经批准,利用境内关联或合作主体在境内招揽客户,并通过网站、应用程序(APP)向境内投资者提供境外股票等开户、交易服务,严重扰乱我国金融市场秩序,危害投资者合法权益。2022年12月30日,中国证监会依法开展对境外机构非法跨境经营的整治工作,禁止境外机构违法招揽境内投资者及为其开立新账户。对整治中出现的个别境外机构规避整治要求、变相非法展业问题,中国证监会及时采取措施,遏制了相关风险蔓延势头。

为建立健全防范和打击非法跨境证券期货基金经营活动长效机制,强化源头治理、标本兼治,切实维护金融市场秩序和投资者合法权益,中国证监会等八部门在总结前期整治工作经验的基础上制定了《整治方案》。与前期整治工作相比,本次整治更加突出全链条治理,取缔要求覆盖营销招揽、开户、处理交易指令、资金划转等各业务环节,严禁境外机构以任何形式在境内非法提供开户和交易服务,并设置2年集中整治期清理非法存量业务,坚决将此类非法跨境经营活动逐出境内市场。更加突出部际央地协作和跨境监管合作,整治措施覆盖证券监管、外汇管理、银行监管、网络管理、犯罪打击等多个领域,全面提升整治工作成效。

二、《整治方案》对境外机构相关跨境经营活动如何定性?

根据《中华人民共和国证券法》、《中华人民共和国期货和衍生品法》、《中华人民共和国证券投资基金法》、《证券公司监督管理条例》、《证券经纪业务管理办法》等法律法规规定,境外机构未经国务院证券期货监督管理机构批准,直接或通过其关联、合作主体在境内开展证券期货基金业务,构成非法经营活动。实践中,境外机构跨境经营以证券经纪业务为主,具体包括营销招揽、开户、处理交易指令、资金划转等业务环节。境外机构及相关境内主体未取得境内证券业务经营资质,在境内从事上述任一业务环节,均构成非法证券经营活动。据此,非法跨境经营境外机构及协助其非法跨境经营的境内相关主体均纳入整治范围。此外,对相关主体在跨境经营和投资活动中违反《中华人民共和国网络安全法》、《中华人民共和国个人信息保护法》、《中华人民共和国反洗钱法》、《中华人民共和国外汇管理条例》等法律法规规定的行为,也一并纳入整治范围。

三、《整治方案》明确的整治对象有哪些?

一是非法跨境经营证券期货基金业务活动的境外机构。

二是协助境外机构非法跨境经营的境内关联或合作主体,以及招揽、指导境内投资者证券期货开户并牟利的境内非法中介。

三是在境内违法违规发布营销信息、非法提供证券期货开户等交易服务的网站、APP等互联网平台,以及非法发布开户教程、经验分享等信息的境内网络自媒体。

四、《整治方案》提出了哪些具体整治要求?

一是禁止境外机构在境内非法开展证券期货基金业务相关营销招揽活动,包括在境内运营网站及交易软件、发布营销信息、推送投资资讯、开展返利营销活动、宣传推介和诱导认购境外股票等。禁止互联网平台在境内为境外机构非法跨境经营提供营销宣传、证券期货开户通道等便利。禁止网络自媒体账号在境内发布相关推介引流信息。

二是禁止境外机构在境内提供非法证券期货基金业务相关开户、处理交易指令、资金划转等交易服务,包括通过网站、交易软件及配套服务器等跨境接收和传输开户申请及交易指令等。禁止任何单位和个人指导或协助境内投资者违规开户。

三是禁止境内相关主体协助境外机构违法开展营销活动、非法提供交易服务,以及为境外机构非法跨境经营提供网站、交易软件开发运营、客户服务等支持服务。

四是设置2年集中整治期清理非法存量业务。集中整治期内,禁止境外机构为存量投资者在境内非法提供买入交易、转入资金等服务,只允许单向卖出交易并转出资金。集中整治期满后,境外机构要全面关停境内网站、交易软件及配套服务器,禁止为存量投资者在境内非法提供交易等服务。

五、《整治方案》提出了哪些工作措施?

一是全面开展监测排查,二是强化互联网平台和信息清理,三是加强境外机构等约谈督促,四是开展重点案件调查处罚,五是坚决处置非法跨境经营活动及其主体,六是加强相关跨境证券期货基金投资管理,七是强化跨境监管协作,八是保护投资者合法权益,九是做好政策宣传引导,十是完善监管制度,引导合规投资。其中,中国证监会牵头开展非法跨境证券期货基金经营活动综合整治工作。金融监管总局负责金融消费者保护、境内银行机构监管相关工作。中国人民银行负责运用反洗钱系统配合开展有关工作。国家外汇局负责外汇管理相关工作。市场监管总局负责依法加强境内相关经营主体登记监管,会同有关部门依法加强对相关广告活动的监管。国家网信办负责加强网络涉非信息治理处置。工业和信息化部负责依法处置经金融管理部门认定的违法违规互联网应用。公安部负责查处非法经营等经济犯罪活动。地方人民政府落实防范打击非法跨境证券期货基金经营活动的属地责任。

六、《整治方案》如何保障投资者合法权益?

投资者通过非法渠道开展境外投资,由此产生的纠纷或损失,将难以得到境内法律的充分保障和救济。本次整治工作的主要出发点是通过严打非法经营活动保护投资者合法权益,投资者的财产安全不受整治影响。《整治方案》明确以下措施保障存量投资者合法权益。

一是设置2年集中整治期分阶段停止境外机构相关境内服务。

二是要求境外机构做好与在境内受整治措施影响的投资者的沟通联系及其账户处置安排,保障客户财产安全。

三是开展跨境证券期货基金活动的宣传教育,指导金融机构做好投资者风险警示。

四是协调推动境外金融监管部门督促境外机构采取措施保障境内投资者财产安全,妥善处理投资者投诉。

五是引导境内投资者通过港股通、合格境内机构投资者(QDII)及跨境理财通等合法渠道开展境外投资。

在此提醒广大投资者,要充分认识境外机构相关跨境展业活动的非法性及危害性,务必选择合法渠道开展境外投资。

中国证监会等八部门联合印发《综合整治非法跨境证券期货基金经营活动实施方案》

中国证监会 工业和信息化部 公安部 中国人民银行 市场监管总局 金融监管总局 国家网信办 国家外汇局关于印发《综合整治非法跨境证券期货基金经营活动实施方案》的通知

日期:2026-02-27 来源:证监会

为贯彻党中央、国务院关于金融监管的工作部署,落实《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》(国发〔2024〕10号)、《私募投资基金监督管理条例》(以下简称《私募条例》)有关规定,规范私募基金信息披露行为,保护投资者合法权益,中国证监会发布了《私募投资基金信息披露监督管理办法》(以下简称《私募基金信息披露办法》),自2026年9月1日起施行。《私募基金信息披露办法》压实私募基金管理人、私募基金托管人信息披露责任,规范私募基金信息披露行为,有利于提高私募基金运作透明度,保护投资者合法权益。

《私募基金信息 披露 办法》 共 七 章 四十四 条 ,主要内容包括:

一是总则。 明确私募基金管理人、私募基金托管人,以及接受私募基金管理人委托的私募基金销售机构向投资者披露信息的原则要求。

二是信息披露基本要求。 明确私募基金管理人应当按照基金合同约定的信息披露内容、渠道、方式、频率向投资者披露私募基金信息 。 明确 私募基金管理人自愿信息 披露要求。 明确私募基金托管人履行与托管业务有关的信息披露职责,以及对私募证券投资基金财务情况等信息复核审查的要求。明确 对投资业绩进行预测 、 向投资者承诺投资本金 不受损失或者承诺最低收益最大亏损、 公开披露或者变相公开披露等 信息 披露禁止性行为 。

三是定期报告、临时报告和清算报告 。 明确 私募 证券投资基金、私募股权投资基金 的定期报告类型和具体内容 。 明确私募基金 发生重大事件时,私募基金管理人应当及时编制临时报告,并向投资者披露。要求私募基金管理人及时向投资者披露清算公告、清算报告以及与清算有关的其他重大事项相关信息。

四是信息披露事务管理。 要求 私募基金 管理人、 私募基金 托管人建立健全 信息披露 管理制度 。明确 私募基金 管理人 股东、合伙人、实际控制人 的信息披露 配合 义务。明确加强未公开信息管理、资料保存等要求。

五是监督管理和法律责任。 明确中国证监会 及其 派出机构对私募基金管理人、私募基金托管人、私募基金销售机构 及其他私募基金服务机构,以及前述机构的 从业人员 从事私募基金信息披露活动及相关服务情况 进行监督管理,可以依法采取责令改正、监管谈话、出具警示函等 行政 监管措施 ,依照《私募条例》等 对相关违法行为进行行政处罚。

下一步,中国证监会将组织做好《私募基金信息披露办法》的贯彻落实工作,加强信息披露行为监管,督促市场参与各方归位尽责,促进私募基金行业规范健康发展。同时,中国证监会将持续落实《私募条例》,围绕私募基金运作重点环节出台部门规章、规范性文件,完善私募基金全流程监管规则,不断夯实私募基金行业规范运作的制度基础。

【第233号令】《私募投资基金信息披露监督管理办法》

日期:2026-01-23 来源:证监会

为落实《推动公募基金高质量发展行动方案》,坚持以投资者为本,规范公募基金业绩比较基准的选取和使用,切实发挥业绩比较基准表征产品投资风格、约束投资和衡量业绩等方面的功能作用,督促基金管理人完善内部控制和管理机制,保护投资者合法权益,中国证监会制定了《公开募集证券投资基金业绩比较基准指引》(以下简称《指引》),自2026年3月1日起施行。

一是 突出业绩比较基准的表征作用 , 强 调 业绩比较基准 运用 的严肃性和稳定性 。 明确 业绩比较基准应当 与基金合同 约定的核心要素和 产品投资 风格 相匹配 ,一经选定不得随意变更。

二是 强化 基金管理人的内部控制和管理。明确业绩比较基准应当由公司管理层决策确定, 基金管理人应当 建立健全 内控机制 和管理体系 , 加强对基金经理、基金产品投资风格稳定性的持续管理 。

三是 加强对 业绩比较基准的外部约束。明确基金托管人的监督职责,规范基金销售机构、基金评价机构对 业绩比较基准的 展示、运用等行为,要求基金管理人、基金销售机构做好投资者教育等工作。

四是 严格监管 。 中国证监会及其派出机构依法对基金管理人、基金托管人、基金销售机构、基金评价机构及从业人员的违法违规行为进行处理 。

前期,中国证监会就《指引》向社会公开征求意见,社会各方总体对《指引》表示赞同认可,并提出具体修改建议。中国证监会逐条研究反馈意见,认真吸收采纳,并对《指引》作出修改完善。后续,中国证监会将做好《指引》实施工作。

【第3号公告】《公开募集证券投资基金业绩比较基准指引》

日期:2025-12-31 来源:证监会

为落实《推动公募基金高质量发展行动方案》,进一步降低基金投资者投资成本,规范公募基金销售市场秩序,保护基金投资者合法权益,中国证监会对《开放式证券投资基金销售费用管理规定》进行了修订,并更名为《公开募集证券投资基金销售费用管理规定》(以下简称《规定》),自2026年1月1日起正式施行。

一是 合理调降公募基金认申购费、销售服务费率水平,切实降低投资者成本。

二是 简化 赎回费收费 安排, 明确赎回费全部计入基金财产。

三是 明确对投资者持有期限超过一年的基金份额(货币市场基金除外),不再 收取 销售服务费 , 鼓励长期持有。

四是 设置差异化的客户 维护 费支付比例上限 ,鼓励 大力发展权益类基金。

五是 强化基金销售费用规范, 明确 基金销售结算资金利息归属 于投资者,要求 基金投顾业务不得双重收费。

六是 建立基金行业机构投资者直销服务平台,为基金管理人直销业务发展提供高效、便捷、安全的服务。

前期, 中国 证监会就 《 规定 》 向社会公开征求意见。市场各方总体赞同《规定》的 修订方向和 内容,并提出具体修改建议。 中国证监会逐条研究反馈意见,认真吸收采纳,并对《规定》作出修改完善 。

下一步,中国证监会将做好《规定》实施工作,坚持投资者利益优先原则,稳步降低基金投资者成本。

【第22号公告】《公开募集证券投资基金销售费用管理规定》

日期:2025-12-31 来源:证监会

为贯彻落实党中央、国务院决策部署和资本市场新“国九条”要求,推动不动产投资信托基金(REITs)市场高质量发展,丰富资本市场投融资工具,支持构建房地产发展新模式,持续增强多层次资本市场服务实体经济质效,中国证监会制定了《中国证监会关于推出商业不动产投资信托基金试点的公告》( 以下 简称《公告》),自2025年12月31日起实施。

《公告》共八条,主要包括以下内容:一是产品定义,商业不动产REITs是指通过持有商业不动产以获取稳定现金流并向基金份额持有人分配收益的封闭式公开募集证券投资基金。

二是基金注册及运营管理要求,明确基金管理人及基金托管人、尽职调查、申请材料、商业不动产等方面要求,以及基金管理人的主动运营管理责任。

三是发挥基金管理人和专业机构作用,压严压实责任,要求严格遵守执业规范和监管要求。

四是强化监管责任,明确各监管机构依法依规履行商业不动产REITs监管和风险监测处置等职责。 此外,商业不动产REITs其他有关事宜,参照《公开募集基础设施证券投资基金指引(试行)》有关规定执行。

前期,中国证监会就《公告》向社会公开征求意见。各方对《公告》的基本思路和主要内容 总体 认可。中国证监会对反馈意见逐条进行了认真研究,充分吸收合理意见。后续,中国证监会将做好《公告》落地实施工作。

【第21号公告】《中国证监会关于推出商业不动产投资信托基金试点的公告》

韩国交易所(KRX)周三表示,今年主板市场触发的买方和卖方临时停牌指令总数已达到2008年全球金融危机以来的最高水平,反映出市场波动性加剧。

据韩国交易所统计,今年迄今为止,主板市场共发布了20次“sidecar”临时停牌指令,比2008年全年的26次仅少6次。

当KOSPI 200期货指数波动幅度达到或超过5%,且持续至少1分钟时,就会触发“sidecar”指令,程序化交易将暂停5分钟。

今年迄今,韩国交易所已发布了11次买方“sidecar”指令和9次卖方“sidecar”指令。

这也是自2002年开始收集相关数据以来,韩国交易所(KRX)首次连续六个月触发熔断机制。

专家表示,考虑到今年上半年尚未结束,这一数字可能创下年度新高,超过金融危机期间的水平。

受全球人工智能(AI)热潮推动,三星电子和SK海力士股价大幅上涨,加上中东战事加剧了市场的不确定性,韩国股市波动性加剧。

与此同时,KRX在3月份两次触发熔断机制,当指数在一分钟内低于前一交易日水平8%时,交易暂停20分钟。

这也是自2020年3月以来,KRX首次在一个月内触发两次熔断机制。当时,受新冠疫情影响,市场波动剧烈。

责任编辑:于健 SF069

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票

亚伦国际

(00684)发布公告,于本公告日期,公司的公众持股量为24.04%,仍低于上市规则规定公司全部已发行股本之25%须由公众人士持有的水平。

董事会正考虑采纳股份计划,并持续与若干重要股东及核心关连人士进行讨论,以寻求在合理可行之情况下尽快恢复公众持股量。公司预期将在2026年第三季度末前制定详细的恢复计划,以恢复公众持股量。

登录新浪财经APP 搜索【信披】查看更多考评等级

2026年6月1日,国新文化控股股份有限公司(简称 退市国化 (维权) ,原国新文化、代码:600636)发布《股票进入退市整理期交易首日的风险提示公告》。

曾代理投资者告赢130余家上市公司并获赔的浙江裕丰律师事务所厉健律师表示,退市国化此前业绩预告公告涉嫌信息披露违规,受损投资者可依法索赔。 (厉健律师专栏)

2026年1月31日,退市国化发布《2025年年度业绩预亏公告》。公司预计2025年年度实现归属于母公司所有者的净利润为-24,000万元到-20,000万元;预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润为-26,500万元到-22,500万元;预计2025年年度实现营业收入为33,200万元到35,700万元,扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为33,000万元到35,500万元;预计2025年末净资产为178,000万元到183,000万元。

2026年4月29日晚,退市国化发布《关于公司股票触及财务类终止上市情形暨停牌的公告》。公告显示,公司经审计2025年度营业收入低于3亿元,且利润总额、净利润以及扣除非经常性损益后的净利润均为负值;立信会计师事务所(特殊普通合伙)对公司2025年度内部控制出具了否定意见的审计报告。根据《上海证券交易所股票上市规则》相关规定,公司股票已触及财务类终止上市情形。

根据最高人民法院虚假陈述司法解释,上市公司等因证券虚假陈述行为导致投资者权益受损,投资者可以依法起诉索赔,索赔范围包括投资差额损失、佣金和印花税损失。

“根据虚假陈述新司法解释,明确取消前置程序。”厉健律师表示,根据司法解释,暂定:在2026年1月31日至2026年4月12日期间买入退市国化股票,并在2026年4月12日收盘时仍持有该股票的受损投资者,可依法索赔。索赔条件以法院认定为准。 (*ST国化维权入口)

投资者索赔需提供证券开户信息查询单、股票对账单(2026年1月1日至今)、联系方式等。

【本文由浙江裕丰律师事务所厉健律师供稿,不代表新浪财经的立场。厉健律师,系中国法学会证券法学研究会理事、中国证券业协会证券纠纷调解员,2009年荣获“浙江省优秀青年律师”称号。2003年至今,厉健律师代理投资者告赢 五粮液 (维权) 、 大智慧 等130余家上市公司并获赔,成效显著。其中,祥源文化、赵薇案入选2019年度人民法院十大商事案例, 杭萧钢构 (维权) 案入选2012年度“全国法院十大调解案例”,辉丰股份案系江苏省首例证券纠纷普通代表人案, 东方电子 案系中国证券民事赔偿第一案。厉健律师接受中央电视台、新华社、证券时报、证券日报、中国证券报、人民法院报、第一财经等100余家新闻媒体采访一千余篇(次)。执业证号:13301200210145176)】

登录新浪财经APP 搜索【信披】查看更多考评等级

2026年6月2日晚间, *ST节能 (维权) 发布《关于公司收到中国证监会立案告知书的公告》。公告显示:神雾节能股份有限公司于2026 年6 月2 日收到中国证券监督管理委员会《立案告知书》(编号:证监立案字 0252026004 号),因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

此前在2026年4月29日,*ST节能曾发布《关于前期会计差错更正的公告》,公司表示2025 年,公司在内部自查过程中发现前任董事长吕建中,前任董事、总经理兼财务总监吴凯,在担任公司董事、高级管理人员期间存在个人舞弊及严重失职,直接影响了子公司武汉联合立本能源科技有限公司两个光伏电站建设项目2024 年的财务核算,导致公司自 2024 年半年报起披露的一系列定期报告存在重大错报。根据《企业会计准则第 14 号—收入》及《企业会计准则第28 号-会计政策、会计估计变更及差错更正》的相关规定,公司对涉及的会计差错予以更正。

*ST节能正处于“保壳”的关键窗口期。2025年4月30日,公司因2024年度利润总额、净利润、扣除非经常性损益后的净利润三者均为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,被实施退市风险警示。*ST节能2025年年度报告显示,公司经审计扣除后营收为3.3亿元,跨过了3亿元门槛。

江苏振泽律师事务所合伙人张云律师表示,*ST节能遭证监会立案,目前尚不确定是否与前期会计差错事宜有关。暂定:于2026年6月2日之前买入*ST节能,且在2026年6月3日之后卖出或持有*ST节能的亏损投资者符合索赔条件。

(本文由江苏振泽律师事务所合伙人张云律师供稿,不代表新浪财经的观点。张云律师,江苏振泽律师事务所合伙人,法学硕士,对证券金融类法律有着深入研究,从事证券诉讼多年,积累大量为投资者胜诉获赔案例) (张云律师专栏)

回复问询函公告

捷成股份(300182)

国内领先影视版权运营商,依托海量版权资源与技术能力,加速向“内容+科技”综合平台升级。公司成立于2006年,早期以音视频技术解决方案为核心业务,后通过外延并购切入影视制作及版权领域,逐步向内容与版权运营商战略转型。目前公司已累计沉淀超10万小时影视、动漫及节目版权内容,并构建了覆盖广电、互联网新媒体及电信运营商等多元渠道的全媒体发行体系。近年来,公司在持续巩固版权主业基础上,积极布局数字营销、影视发行及微短剧等新兴方向,推动业务由传统版权分发进一步向多元化内容服务与技术服务延伸,加速向综合型内容与科技平台演进。2025年及2026年第一季度,公司分别实现营业收入26.45/5.70亿元,同比下降7.74%/19.83%;归母净利润1.90/1.13亿元,同比下降20.14%/13.90%。

政策驱动版权运营业务景气度回升,丰富储备、多元布局释放发展动能。版权运营业务盈利能力直接受上游影视供给结构与下游发行渠道机制变化影响:1)成本端:《广电21条》推动长剧供给侧扩容,叠加中长尾电影新渠道发行需求提升,上游制作环节整体议价能力或边际弱化,有望带动版权采购成本改善;2)收入端:微短剧等新兴内容形态带来增量发行需求,叠加平台侧分账机制逐步完善,有望推动版权商收入规模与弹性同步提升。公司近年在夯实存量版权资源基础上,仍在持续加大新版权采购与国际化布局力度,同时积极拓展微短剧与IP衍生等多元业务体系,有望进一步打开收入增量空间:1)微短剧:公司已与红果、番茄等头部平台达成合作,并在常州投资建设“西太湖短剧基地”,预计年产能超千部,2025年已有多部自制及联合开发作品上线;2)IP衍生:公司已与多个国内外IP达成合作,其中《浪浪山小妖怪》系列盲盒累计销量已突破300万只、零售额突破3000万元(截至2025年9月中旬),初步验证公司在内容IP方向上的商业转化能力。目前公司在持续加强产品开发能力同时,同步积极推进自有渠道建设,后续有望进一步打通IP衍生品从内容触达至销售转化的完整链路,进一步强化新业务增长动能。

AI视频迈入高速发展阶段,前瞻布局影视智能体抢占产业先机。视频生成技术正由实验室验证加速迈向商业化落地阶段,但单一模型难以覆盖完整影视工业流程,多模型协同与任务编排能力成为关键,产业主导权后续有望向Agent侧集中。我们认为,Agent的核心评价维度主要体现于:1)是否具备自有高质量知识库,能够在通用基础模型之上进一步提供差异化内容生成服务;2)是否具备对业务领先模型的接入与调度能力。公司目前已布局ChatPV与灵犀平台两大AI智能体产品:其中,ChatPV是基于公司自有版权资源库,并结合华为、DeepSeek等模型构建的AI创作引擎,重点覆盖影视二创、新闻生产等轻量化场景;灵犀平台则定位工业级内容生产系统,主要面向动漫、游戏等专业领域,目前亦已接入Seedance2.0、即梦等多模态模型,持续强化复杂内容生成能力。根据Precedence统计,2025年全球AI视频市场规模约为2.19亿美元,预计2034年将增长至33.32亿美元,对应CAGR达35.32%。我们认为,公司目前通过“通用创作+专业生产”双产品矩阵,已实现客群与场景的分层覆盖与能力互补,当前两大产品均已实现项目落地,后续伴随行业规模扩张与应用深化,相关业务有望逐步进入放量阶段。

盈利预测及投资建议:在政策端“广电21条”推动行业供给修复背景下,公司主业景气有望边际改善。考虑到当前行业仍处于复苏初期,内容供给节奏及新业务贡献业绩仍需时间兑现,基于审慎假设,我们预测公司2026~2028年营业收入为28.15/30.86/33.82亿元,归母净利润为3.02/3.65/4.08亿元;对应EPS为0.11/0.14/0.15元。按6月1日收盘价测算,对应PE分别为54/45/40倍。我们选取了与公司主营业务相近的A股上市公司华策影视、光线传媒、中国电影作为可比公司,可比公司2026~2028PE分别为50/40/34倍。我们认为,公司近年在传统业务保持稳健发展的基础上,仍在积极布局微短剧、IP衍生开发及AI应用等新兴方向,叠加稀缺AI语料库等增量价值持续释放,后续有望充分受益于AI技术商业化落地及内容资产价值重估,享受一定的估值溢价,维持“买入”评级。

风险提示:市场竞争加剧,影视行业回暖不及预期,AI产业发展不及预期,新业务经营不及预期。

妙可蓝多(600882)

公司概况:公司前身成立于2001年,2016年通过收购和资产置换上市。2018年公司推出toC奶酪棒产品后业绩快速增长,2021年公司奶酪产品市占率升至行业第一并保持至今。蒙牛于2021年和2026年分别获得公司的控股权和管理权,2024年蒙牛奶酪业务并入公司,未来公司与蒙牛的协同效应将持续加强。随着toB奶酪业务的发展和原制奶酪项目的推进,公司业务结构趋于均衡,业绩恢复增长。

行业看点:国产原制奶酪是奶酪行业的重要发展机遇。中国奶酪市场的潜力在供需两端均可得到验证。从需求端看,中国人均奶酪消费量仅日韩水平的1/10,市场规模有较大增长空间;日本奶酪行业发展史在消费者教育、产品本土化等方面对中国奶酪行业具有一定借鉴作用。从供给端看,奶酪生产对原奶的消耗较大,奶酪生产规模的扩大有望改善中国原奶供给过剩的问题。目前,中国奶酪行业对儿童奶酪棒产品较为依赖,随着受众减少,奶酪棒增长乏力,中国奶酪行业近年来市场规模增速放缓,目前市场参与者正在探索第二曲线。中国奶酪企业多采取高举高打策略,在toC奶酪市场已经实现国产替代,但原材料仍高度依赖进口。国产原制奶酪有望减轻中国奶酪行业的进口依赖,并获取toB奶酪的市场份额。

(1)蒙牛赋能推动公司平稳转型,关注“13434”战略背景下公司新产品开发和并购出海动向。依靠蒙牛赋能,公司toB奶酪业务快速增长,2024年餐饮工业系列收入13.1亿元,对应2020-2024年CAGR为48%,2025年上半年,公司餐饮工业系列收入8.2亿元,同比+36%。2025年上半年,公司即食营养系列和餐饮工业系列占比分别为42%和32%,在toC奶酪业务受消费环境影响出现下滑时,toB奶酪业务的快速增长使得公司在转型和调整阶段的业绩保持稳定。目前公司已提出“13434”战略,我们认为运动营养、功能营养产品的开发、乳清品类的生产技术和应用及并购出海是公司未来一段时间的主要工作。

(2)公司产品、品牌、渠道持续优化。公司产品迭代升级较快,通过广告投放塑造品牌形象,并完成全国化渠道建设。蒙牛入主后公司产品矩阵进一步丰富,同时公司获得了适用于多品类、全人群的营销手段和销售渠道。产品、营销和渠道能力的持续优化为BC双轮驱动构建了坚实的基础。

(3)原制奶酪项目和“极致成本”战略驱动公司成本下行。原制奶酪具有较高的技术壁垒,公司是国内少数掌握原制奶酪技术且产能充足的企业之一,2023年公司正式启动原制奶酪项目。蒙牛为公司提供了充足的原奶供给,公司生产原制奶酪较进口干酪具有成本优势,原制干酪生产规模的扩大有望降低生产成本并提高产能利用率。除原制奶酪项目外,公司于2025年启动“极致成本”战略,通过覆盖研发、采购、制造等全链条的协同管理构建成本护城河。

(4)反补贴税加速toB奶酪国产替代。toB奶酪产品以原制奶酪或简单加工的再制奶酪为主,公司原制奶酪产品以马苏里拉、马斯卡彭、哈路蜜等新鲜短保奶酪为主,具有口味清淡、新鲜度高等特征,与常见进口干酪保持差异化竞争。公司toB奶酪产品更适配国内餐饮、茶饮等下游行业的需求,目前已与百胜中国、星巴克、霸王茶姬等知名客户开展合作。2025年12月起中国对原产于欧盟的进口奶酪征收反补贴税,其中主要欧盟企业税率在30%左右,预计欧盟奶酪进口的部分缺口将由国产原制奶酪替代,公司toB奶酪业务有望加速增长。

(5)公司积极探索“奶酪出海”。公司于2026年2月8日与沙特乳制品企业SADAFCO签署备忘录,双方正在商讨在沙特市场拓展奶酪棒业务的合作。沙特是奶酪消费大国,人均奶酪消费量较高,但儿童零食奶酪市场有待开发。若公司与SADAFCO达成合作,公司有望借助成熟的奶酪棒技术进入沙特市场。

盈利预测与投资建议:公司是中国奶酪龙头,近年来公司与蒙牛的合作持续加深,依靠蒙牛赋能,逐渐摆脱对toC奶酪棒产品的依赖,进入BC双轮驱动增长阶段。随着公司原制奶酪生产规模的扩大,公司有望加速原制奶酪国产替代进程,同时实现toB奶酪营收高增和奶酪业务毛利率上升。此外,公司于2026年1月公告确认并购基金和股权投资资产公允价值损失1.19-1.27亿元,该事项对2025年业绩影响较大,但预计不会影响未来业绩。我们预测2026-2028年公司营业收入66.3/77.8/91.2亿元,同比+17.71%/+17.34%/+17.19%;归母净利润2.98/4.43/5.78亿元,同比+151.8%/+48.3%/+30.7%,以2026年6月1日市值计算PE为34.19/23.05/17.64x。由于其他乳制品企业奶酪业务占比较低,我们选择使用绝对估值法对公司进行分析,计算得到每股价值27.19元。综合以上因素,首次覆盖,给予“增持”评级。公司业绩受益于原制奶酪国产替代,针对欧盟奶酪的反补贴税预计加快原制奶酪国产替代进程,公司业绩有望进一步上升。建议关注公司原制奶酪和“极致成本”战略的实施进展、公司产能建设和利用情况,以及公司新产品开发及并购出海的最新动向。

风险因素:需求不及预期;市场竞争加剧;原材料成本波动。

国博电子(688375)

事件:公司4月10日公告,2025年实现营收(23.86亿元,-7.92%),归母净利润(5.08亿元,+4.72%),毛利率(42.09%,+3.50pcts),净利率(21.27%,+2.57pcts)。25Q4实现营收(8.17亿元,同比+5.14%,环比+64.15%),归母净利润(2.60亿元,同比+46.10%,环比+469.21%),毛利率(49.71%,同比+5.97pcts,环比+13.72pcts),净利率(31.86%,同比+8.93pcts,环比+22.67pcts)。

背靠中国电科55所,T/R组件批量提供的领先企业。公司背靠电科55所及国基南方子集团,是旗下唯一上市平台。公司从事有源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售,是目前国内能够批量提供有源相控阵T/R组件及系列化射频集成电路产品的领先企业,为各科研院所和整机单位、移动通信设备制造商等。产品覆盖芯片、模块、组件,广泛应用于移动通信基站和终端、卫星领域、雷达探测等领域。

射频芯片业务开始放量,25Q4及全年利润率创下历史新高。公司2025年营收(23.86亿元,-7.92%)有所下降,归母净利润(5.08亿元,+4.72%)小幅增加,毛利率(42.09%,+3.50pcts)及净利率(21.27%,+2.57pcts)创下历史新高。25Q4实现营收(8.17亿元,同比+5.14%,环比+64.15%),归母净利润(2.60亿元,同比+46.10%,环比+469.21%),毛利率(49.71%,同比+5.97pcts,环比+13.72pcts)及净利率(31.86%,同比+8.93pcts,环比+22.67pcts)创下历史新高。分业务来看:

1、T/R组件和射频模块:2025年收入(21.08亿元,-9.58%)同比小幅下降,毛利率(42.66%,+3.56pcts)进一步提升。2025年公司积极开拓低轨卫星和商业航天等应用领域,多款T/R组件产品已批量交付客户,成为公司2025年度的主要收入来源之一。2、射频芯片:2025年收入(1.87亿元,+9.84%)小幅增长,毛利率(30.16%,+4.69pcts)有所提升。2025年公司终端用射频芯片产品已开始向多家业内知名终端厂商批量供货,硅基氮化镓功放芯片在业内首次实现了在终端射频领域的量产交付,公司同时积极开拓低空经济、卫星互联网等新的市场需求,与下游行业龙头企业紧密合作,部分产品已经完成开发或进入送样阶段。

研发投入维持较高水平,业务扩张带来销售费用提升。2025年公司销售费用(0.15亿元,+50.18%)大幅增加,主要系销售人员数量增加导致薪酬增加所致;管理费用(1.44亿元,+11.72%)小幅增加;财务费用(-0.15亿元)同比减少,主要系公司利息收入减少所致;研发费用(3.03亿元,-7.39%)小幅下降,但研发费用率(12.69%,+0.07pcts)仍有提升。综合来看公司三费率(6.04%,+1.55pcts)同比有所增加。

合同负债及在建工程高增,公司积极备货扩产。2025年公司经营现金流净额(8.89亿元,+226.99%)大幅增加,主要系公司销售商品、提供劳务收到的现金增加,以及购买商品、接受劳务支付的现金减少所致,投资现金流净额(-4.92亿元)由正转负,主要系赎回结构性存款的金额减少所致,筹资现金流净额(-2.79亿元)快速提升。2025年公司合同负债(0.54亿元)大幅增加,存货(4.13亿元,+61.06%)快速增加,其中发出商品(0.97亿元,+181.64%)增幅较为明显,在建工程(5.21亿元,+115.46%)大幅增长,主要系射频集成电路产业化项目持续投入所致,我们认为合同负债高增表征景气回升,公司提升库存水平以应对需求。

2026Q1财务分析:公司26Q1实现营收(3.19亿元,同比-8.90%,环比-60.99%),归母净利润(0.01亿元,同比-98.51%,环比-99.67%)大幅下降,主要系T/R组件和射频模块收入减少以及计提资产减值准备所致,其中信用减值损失(-0.40亿元)大幅增加,毛利率(33.62%,同比-9.38pcts,环比-16.08pcts),净利率(0.27%,同比-16.17pcts,环比-31.59pcts)。费用端方面,公司2026Q1销售费用(0.02亿元,-18.69%)明显减少,管理费用(0.26亿元,-9.84%)有所下降,财务费用(-0.01亿元)大幅增加,研发费用(0.69亿元,+14.99%)有所增加。综合来看公司三费率(8.32%,+1.10pcts)同比小幅增加。公司经营现金流净额(-2.17亿元)同比小幅减少;投资现金流净额(-1.55亿元)大幅减少。

股东增持助力公司长期发展。2025年公司控股股东国基南方及其一致行动人中电科投资于2024年12月27日至2025年8月26日期间,通过上交所集中竞价方式实施增持计划,累计增持公司股份0.07亿股(占总股本1.22%),累计成交金额4.01亿元人民币。本次增持基于对公司未来发展前景的坚定信心及中长期投资价值的认可,彰显了股东对公司持续稳定健康发展的支持。

投资建议:公司是目前国内能够批量提供有源相控阵T/R组件及系列化射频集成电路产品的领先企业,核心技术达到国内领先、国际先进水平。具体投资建议如下:

1、公司积极开拓低轨卫星和商业航天等应用领域,多款T/R组件产品已批量交付客户,未来将成为公司新的重要增长极;

2、终端用射频芯片产品已开始向多家业内知名终端厂商批量供货,公司有望通过业务合作基础同时开拓低空经济、卫星互联网等新市场需求;

3、公司背靠55所及国基南方子集团,作为唯一的上市平台,有望充分享受股东技术及产业实力带来的利益;

我们预计公司2026-2028年的营业收入分别为27.20亿、34.40亿元和41.20亿元,归母净利润分别为5.65亿元、7.11亿元和8.58亿元,EPS分别为0.95元、1.19元和1.44元,我们维持“买入”评级,目标价为160.00元。

风险提示:产能建设不及预期,产品价格波动,下游需求波动等。

东土科技(300353)

事件:公司4月28日公告,2025年实现营收(9.80亿元,-4.77%),归母净利润(0.83亿元,+114.18%),毛利率(47.99%,+0.94pcts),净利率(8.50%,+4.37pcts)。25Q4实现营收(4.79亿元,同比+3.78%),归母净利润(2.31亿元,同比+22.30%),毛利率(55.65%,同比+3.14pcts,环比+7.94pcts),净利率(49.06%,同比+6.27pcts)。

工业互联网平台技术领军企业,拥有自主工控产品矩阵。公司专注工业互联网平台技术的研究,主要面向智慧工业、智慧城市、智慧能源等四大领域,拥有自主鸿道(Intewell)工业操作系统以及MaVIEW智能控制工具软件以及慧联工业云大数据AI赋能平台。主要产品包括工控芯片、工业服务器、边缘服务器等,广泛应用于新能源、石油化工、轨道交通等领域。公司参与和承担多项工业自动化信息领域国际标准,致力于在四大领域做到自主可控。

业务结构调整释放成效,25Q4及全年毛利率创五年新高。公司2025年实现营收(9.80亿元,-4.77%),归母净利润(0.83亿元,+114.18%)大幅增长,主要系高毛利率业务工业操作系统及相关软件服务长期战略布局成效持续释放,2025年收入实现稳步增长达到1.72亿元;

二是智能控制器产品在半导体、智能建造、交通服务器等关键领域实现规模化落地,2025年收入增长117.63%,同时,订单突破1.92亿元,同比增长180.20%;

三是内部经营管理水平持续提升,三费合计4.43亿元,同比下降10.29%。人员效能方面,通过组织架构优化与团队调整,2025年集团整体人均营业收入达74.36万元,同比提升2.68%,三费中人工成本占收入比例降至24.19%,同比降低4.75%,人效与成本管控水平同步提升。毛利率(47.99%,+0.94pcts)创五年新高,净利率(8.50%,+4.37pcts)。25Q4实现营收(4.79亿元,同比+3.78%),归母净利润(2.31亿元,同比+22.30%),毛利率(55.65%,同比+3.14pcts,环比+7.94pcts)创五年新高,净利率(49.06%,同比+6.27pcts)。分业务来看:

1、操作系统及相关软件服务:2025年收入(1.72亿元,+22.14%)同比明显提升,毛利率(72.88%,+6.52pcts)及收入占比(17.50%,+3.85pcts)进一步提升,本项业务包括操作系统定制化服务和授权费,操作系统在完成前期定制验收后,后期收取授权费且很少发生其他成本投入,故产品的毛利率较高。2025年公司授权费收入占比增加,带动整体盈利水平提升。2025年公司通过直接销售模式与头部客户建立示范项目,推动行业规模化落地,授权费收入占比提升显著,带动盈利水平持续增强。同时,公司承担国家级攻关任务,与8家工业机器人及数控机床头部企业达成采购意向,生态合作与国产替代进程加速。

2、工业级网络通信产品:2025年收入(5.66亿元,-14.36%)有所减少,毛利率(45.48%,-5.36pcts)及收入占比(57.78%,-6.47pcts)小幅下降。2025年受防务领域客户采购节奏调整以及海外地缘政治波动影响,部分项目进度推迟,导致收入下降;同时毛利率较低的定制类交换机收入占比增加,拉低了工业网络通信产品整体毛利率。2025年公司持续优化产品结构,聚焦电力、新能源、轨道交通等高价值行业,深化头部客户合作,多个标杆客户收入突破千万元。搭载国产核心芯片的工业交换机出货量实现翻倍。

3、智能控制器及解决方案:2025年收入(2.42亿元,+6.50%)有所提升,毛利率(36.24%,+12.09pcts)及收入占比(24.72%,+2.61pcts)有所提升(智能控制器业务营业收入同比增加117.63%,毛利率增长10.27%;工业智能化解决方案业务营业收入同比下降39.60%,毛利率同比下降0.90%)。智能控制器业务方面,2025年NewPre310XC系列基于海光国产处理器与鸿道系统,在刻蚀、清洗等高端半导体设备实现批量供货,完成关键环节国产替代。AI交通服务器在北京、广州、雄安等超50城落地,标志其从试点迈向规模化商用阶段;2025年解决方案业务主要因公司主动缩减低毛利运营商业务,以及部分项目因适配国产化新标准与软硬件平台而延缓交付,同时公司持续优化业务结构,聚焦高价值场景,推动技术落地。

公司主动调整人员结构,费用支出得到一定控制。2025年公司销售费用(1.48亿元,-0.54%)保持稳定;管理费用(1.30亿元,-13.55%)有所下降,主要系上年公司进行了架构调整和优化、支付的员工补偿计入上期管理费用;财务费用(0.34亿元,+38.17%)大幅增加,主要系子公司收到战略投资人增资款3.9亿元,根据协议约定,公司承担附条件的股权回购义务。公司将其确认为长期应付款,并按实际利率法计提利息;研发费用(1.65亿元,-15.23%)有所下降,主要系公司上年进行了架构调整和优化,人力成本及相关费用减少。综合来看公司三费率(31.90%,+0.38pcts)同比小幅增加。

2026Q1财务分析:公司26Q1营收(1.00亿元,-28.34%)明显下降,主要系部分重点项目验收周期延后的阶段性影响所致,归母净利润(-0.40亿元)减亏,主要系公司在具身智能机器人等产业生态战略性投资的公司估值提升,从而确认公允价值变动损益;此外,在国内信创与新型工业化政策推动下,公司鸿道工业操作系统相关政府项目验收结项,增加其他收益所致,毛利率(40.58%,+1.07pcts),净利率(-40.98%,-4.33pcts)。费用端方面,公司2026Q1销售费用(0.38亿元,+20.88%)有所增加,管理费用(0.31亿元,+4.21%)小幅增加,财务费用(0.14亿元,+114.61%)大幅增加,主要系子公司在引入外部战略投资者过程中,根据协议约定承担了未来回购义务,相关利息支出计入财务费用,研发费用(0.48亿元,+7.80%)小幅增加。综合来看公司三费率(82.60%,+44.25pcts)同比大幅增加。

子公司增资引战助力公司长期发展。公司2025年7月26日公告,子公司光亚鸿道拟通过两轮增资优化资本结构并引入战略投资者。员工持股平台北京工智源以其持有的科东软件25%股权作价增资,随后国资背景战略投资者昆仑北工以2.8亿元认购新增注册资本占股15.73%,增资后东土科技持股比例降至75.22%。本次增资引战意义重大,昆仑北工作为国资背景产业基金,其入股可强化光亚鸿道在石油石化、集成电路等场景的落地与生态构建;能够优化资本结构,缓解母公司压力,加速技术研发与市场拓展,是公司推动工业操作系统业务从技术突破迈向产业落地的关键一步,通过“员工激励+国资赋能”双轮驱动,实现企业价值、产业生态与国家战略的多维协同。

投资建议:全球工业数字化、智能化转型不断深入,自主可控、安全可信成为工业基建核心要求。工信部2025年印发《工业互联网和人工智能融合赋能行动方案》、2026年联合八部门出台《“人工智能+制造”专项行动实施意见》,推动工业互联网与AI融合、工业智能化进入全面落地阶段。半导体装备、智能建造、电力新能源、轨道交通、油气矿山、智慧交通等行业需求稳步释放,智能控制、工业基础软件、工业网络加速深度融合,行业朝着一体化解决方案、规模化落地、高质量增效方向升级。“十五五”规划明确构建安全防护体系、坚持高水平自立自强,将自主可控列为基础任务,带动国内工业通信与控制领域国产替代提速、市场结构持续优化,公司作为工业互联网平台技术领军企业,迎来政策与行业双重机遇,未来发展空间广阔:

1、工业级网络通信业务占公司主要营收比重,有望受益国产替代叠加电力轨交渗透率提升;

2、工业软件业务受具身智能以及半导体催化,关注授权放量与生态兑现,高毛利与平台属性共振,利润弹性有望持续超越收入增长;

3、智能控制器业务在半导体装备与智慧交通驱动下进入放量阶段,是公司又一业绩弹性看点。

我们预计公司2026-2028年的营业收入分别为14.55亿、17.89亿元和22.10亿元,归母净利润分别为1.48亿元、1.93亿元和2.27亿元,EPS分别为0.24元、0.31元和0.37元,我们给予“买入”评级。

风险提示:产能建设不及预期,产品价格波动,下游需求波动等。

电科蓝天(688818)

事件:公司4月23日公告,2025年实现营收(32.86亿元,+5.10%),归母净利润(3.27亿元,-3.02%),毛利率(25.33%,-0.75pcts),净利率(9.97%,-0.84pcts)。25Q4实现营收(15.78亿元,同比+4.12%,环比+165.33%),归母净利润(2.14亿元,同比-7.93%,环比+344.41%),毛利率(24.09%,同比-2.20pcts,环比-5.65pcts),净利率(14.00%,同比-1.40pcts,环比+6.08pcts)。

公司背靠电科十八所,是宇航电源领域领军企业。公司主要从事电能源产品及系统的研发、生产、销售及服务,主营业务涵盖宇航电源、特种电源、新能源应用及服务三大板块,拥有发电、储能、控制和系统集成全套解决方案,产品应用领域实现深海至深空广泛覆盖。公司以“引领电能源技术及产业发展”为主责,致力于成为中国先进电能源系统解决方案和核心产品的供应商。

宇航电源业务稳步增长,25Q4营收创下历史新高。公司4月23日公告,2025年营收(32.86亿元,+5.10%)小幅增长,主要系报告期内宇航电源领域销售收入增长所致,归母净利润(3.27亿元,-3.02%),毛利率(25.33%,-0.75pcts),净利率(9.97%,-0.84pcts)。25Q4实现营收(15.78亿元,同比+4.12%,环比+165.33%),创下历史新高,归母净利润(2.14亿元,同比-7.93%,环比+344.41%),毛利率(24.09%,同比-2.20pcts,环比-5.65pcts),净利率(14.00%,同比-1.40pcts,环比+6.08pcts)。分业务来看:1、宇航电源:2025年营收21.76亿(同比+13.63%)主要系公司加强开拓市场,扩大销售,业务量增加所致,毛利率30.01%(同比-1.80pcts);2、新能源应用:2025年营收6.79亿(同比+2.73%),毛利率12.47%(同比-0.01pcts);3、特种电源:2025年营收2.59亿(同比-41.59%),毛利率0.46%(同比-12.65pcts)。

公司预先投入资金扩产,募集资金到账后有望改善财务费用表现。2025年公司销售费用(0.60亿元,-5.99%)小幅下降;管理费用(1.57亿元,+2.88%)小幅增加;财务费用(-0.03亿元)大幅增加,主要系公司利息收入减少所致;研发费用(2.17亿元,+8.40%)有所增长。综合来看2025年公司三费率(6.52%,+0.17pcts)同比略有增加。2025年公司经营现金流净额(1.32亿元,+23.72%)明显增加,主要系收到的销售回款增加所致;投资现金流净额(0.39亿元)大幅增加,主要系定期存款到期所致;筹资现金流净额(-0.53亿元)持续维持净流出状态,较上年净流出规模有所收窄,主要系产线建设需求,长期借款增加所致。2025年公司合同负债(2.57亿元,+36.06%)快速增加,主要是公司预收货款增加所致;在建工程(1.38亿元,+131.56%)大幅增加,主要系产线建设增加所致。

2026Q1财务分析:交付产品大规模确收,一季报实现高增。26Q1实现营收(4.68亿元,同比+87.19%,环比-70.37%),主要系符合收入确认条件的收入增加所致,从经营活动产生的现金流量来看,销售商品、提供劳务收到的现金(5.65亿元,+235.12%)大幅增加,归母净利润(0.15亿元),毛利率(27.01%,同比-1.55pcts,环比+2.92pcts),净利率(2.82%,同比+16.77pcts,环比-11.18pcts)。费用端方面,公司2026Q1销售费用(0.16亿元,+20.40%)明显增加,管理费用(0.38亿元,+13.54%)小幅增加,财务费用(0.01亿元)大幅增加,研发费用(0.37亿元,-19.31%)减少。综合来看公司三费率(11.63%,-13.51pcts)同比明显下降。

募投面向宇航电源研制生产能力提升,丰富宇航产品矩阵。公司拟投入募集资金15.00亿元,主要投向“宇航电源系统产业化(一期)建设项目”,项目拟新建多条宇航电源相关产线,同时新建太阳电池器件、太阳电池阵组装、电源控制系统、商业航天电源系统、临近空间电源总装、电源检测等产线,在扩大产能的同时提升检测能力。根据公司披露的发行人及中介机构回复意见,截至2025年4月30日,公司向十八所租赁使用的仪器设备共699台/套,拟通过本次募投项目购置740余台/套、价值6.7亿元的宇航电源及检测相关工艺设备,后续将大幅减少对十八所设备的租赁。募投项目相关产线建成后,将进一步做强公司宇航电源产业,增强盈利能力与整体竞争力。

公司是定制及商业宇航电源主力军,协同发展新能源军民应用。公司主要从事宇航电源、特种电源以及新能源应用及服务产品的研发、生产和销售,具体来看:

宇航电源行业作为航天产业链的核心基础环节,受益于国家航天强国战略与“十五五”规划重点支持,正加速从定制化科研配套向批量化产业配套转型。伴随载人航天、深空探测、北斗导航及低轨卫星星座大规模组网,行业需求持续攀升,技术趋势聚焦高效率、轻量化、智能化与低成本批产,推动电源系统向“能源大脑”演进,分布式智能配电与15年以上长寿命设计成为主流,行业集中度高,具备全链条自主可控能力的企业占据显著竞争优势。根据公司招股说明书,公司是国内宇航电源核心供应商,2024年宇航电源产品国内市场覆盖率约50.5%,承担我国绝大部分重大航天工程电源系统研制任务,技术实力与产品可靠性获高度认可,商业航天领域亦为国网星座、千帆星座等重大星座主力供应商。

特种电源行业受益于国防现代化与民用智能化双重驱动,需求持续增长,正向超宽温区、高倍率充放电、高安全防爆、小型化与智能化方向演进,推动产品从单一电池向“电池+管理+防护”一体化系统升级,应用场景拓展至AGV、低空经济、深海探测、应急救援等领域,国产化替代进程深化,具备全链条研发与规模化生产能力的企业竞争优势显著。公司是国内携行装备电源领域龙头企业,是AGV锂离子电池组重要供应商之一,承担百余项重点工程配套项目,产品型号超300种,技术实力与市场地位突出。

新能源应用及服务处于从试点示范向规模化推广的关键转型期,行业呈现高增长、多技术路线并行、智能化融合的特征。储能装机规模创历史新高,钠离子电池凭借低温性能与成本优势实现百MWh级示范应用;微电网向“智能+多能互补”升级,融合数字孪生与虚拟电厂新业态;电源检测迈向高精度、智能化、平台化。行业技术聚焦高安全长寿命储能系统、多能协同控制、全链条检测能力,推动能源结构转型与新型电力系统建设。在新能源应用及服务领域,公司主要布局微电网、储能系统及EPC、光伏解决方案和电源检测服务,2022年进入储能市场,在钠离子电池与微电网技术具创新优势,整体业务规模与盈利水平仍具有增长空间。

投资建议:公司深耕宇航电源领域,并基于电源技术平台向军民新能源应用转化,具体来看:

1、2026年商业航天发射频次有望破百,低轨星座建设全面提速,国内新增超20万颗卫星轨道资源申请,卫星批量化建设带动宇航电源需求快速增长。同时,太空算力成为行业新方向,太空数据中心建设加速,高可靠、高功率密度的宇航电源作为算力载荷稳定运行的关键支撑,市场空间持续扩容。公司份额稳固且具备规模优势,宇航电源业务将受益商业航天高景气赛道,是公司核心增长点;

2、特种电源处于订单修复与新品放量共振期,低基数下具备收入弹性和利润修复空间;新能源业务聚焦储能与检测等高附加值环节,盈利改善路径较为明确。

我们预计公司2026-2028年的营业收入分别为40.46亿、52.93亿元和68.43亿元,归母净利润分别为4.96亿元、7.58亿元和10.32亿元,EPS分别为0.29元、0.44元和0.59元,首次覆盖给予“买入”评级,目标价100.00元。

风险提示:产能建设不及预期,产品价格波动,下游需求波动等。

通合科技(300491)

事件:公司3月26日公告,2025年实现营收(15.57亿元,+28.78%),归母净利润(0.40亿元,+67.72%),毛利率(24.39%,-2.86pcts),净利率(2.58%,+0.60pcts)。25Q4实现营收(5.82亿元,同比+23.14%,环比+49.38%),归母净利润0.20亿元,毛利率(23.43%,同比-2.48pcts,环比+1.10pcts),净利率(3.39%,同比+2.74pcts,环比+2.11pcts)。

深耕电力电子行业二十余年,收购霍威电子布局特种领域业务。公司主要从事电力电子行业产品的研发、生产、销售和服务。2019年2月收购军工电源制造商霍威电子,形成智能电网、新能源汽车及军工装备三大业务领域布局。在智能电网领域,主要产品包括电力操作电源和配网自动化电源;在新能源汽车领域主营充电桩及充电模块、车载电源等产品;在军工装备领域参与电源模块、电源组件及定制电源配套,同时开展军工装备检测服务。公司重视“重新创业”的创业机制和文化,实现在新能源、智能电网和航空航天领域协同发展、相互支撑,致力于成为电力电子行业的引领者。

航空航天等行业景气度回升,2025年公司营收创历史新高。公司2025年实现营收(15.57亿元,+28.78%),创下历史新高,归母净利润(0.40亿元,+67.72%),毛利率(24.39%,-2.86pcts),净利率(2.58%,+0.60pcts)。单季度看,25Q4实现营收(5.82亿元,同比+23.14%,环比+49.38%),归母净利润0.20亿元,毛利率(23.43%,同比-2.48pcts,环比+1.10pcts),净利率(3.39%,同比+2.74pcts,环比+2.11pcts)。分业务来看:

1、新能源汽车行业2025年营收10.91亿(同比+28.05%)主要系新能源领域业绩持续高增长,受益于新能源汽车充电基础设施高增,重卡销量快速增长,公司太行系列充电模块、热管理电源与储能产品投入市场,带动新能源领域收入显著提升,毛利率17.21%(同比-5.17pcts);

2、电力行业2025年营收2.57亿(同比+17.27%),受益于电网投资持续高景气与配网自动化加速,智能电网电源产品收入提升,HVDC等新产品逐步放量,推动营业收入与利润双增,毛利率40.03%(同比+2.94pcts);

3、航空航天等行业2025年营收1.90亿(同比+82.57%),主要系行业需求回暖,行业景气度有所上升,公司持续强化研发、营销投入,实现营收大幅提升,毛利率45.40%(同比-5.66pcts)。

持续精益管理,三费率创历史新低。2025年公司销售费用(0.88亿元,+16.30%)小幅增加;管理费用(0.99亿元,+14.83%)小幅增加;财务费用(0.07亿元,+36.99%)明显增加,主要系公司利息收入减少所致;研发费用(1.38亿元,+22.12%)明显增长。综合来看2025年公司三费率(12.46%,-0.43pcts)同比小幅下降,创下历史新低。

合同负债实现翻倍,公司积极备产应对需求。2025年公司经营现金流净额(0.74亿元,+26.15%)明显增加;投资现金流净额(-0.84亿元)大幅减少,投资活动产生的现金流量净额较上年同期减少45.85%,主要是公司高功率充电模块产业化建设项目、数据中心用供配电系统及模块研发生产项目投入增加所致;筹资现金流净额(0.49亿元,+23.10%)明显增加。2025年公司合同负债(0.22亿元,+108.47%)迅速增加,主要是公司预售货款增加所致,存货(3.28亿元,+24.20%)及原材料(1.24亿元,+42.60%)同比明显增加,我们认为公司在下游景气指引下积极备产,订单交付后将进一步增厚公司利润。

2026Q1财务分析:26Q1实现营收(2.91亿元,同比+40.19%,环比-50.06%),主要是公司新能源功率变换产品营业收入快速增长所致,归母净利润微亏,毛利率(20.28%,同比-5.72pcts,环比-3.16pcts),净利率(-0.11%,同比+3.04pcts,环比-3.50pcts)。费用端方面,公司2026Q1销售费用(0.16亿元,+24.29%)明显增加,管理费用(0.16亿元,-25.71%)明显下降,财务费用(0.03亿元)大幅增加,主要系本期汇率波动影响,汇兑损失增加所致,研发费用(0.29亿元,-4.51%)略有下降。综合来看公司三费率(12.01%,-8.36pcts)同比明显下降。

26Q1回款增加改善经营现金流,预付款项高增扩产。公司经营现金流净额(0.66亿元)同比大幅增加,主要是公司本期经营活动现金回款较上年同期增加所致;投资现金流净额(-0.14亿元)大幅增加,主要是公司未购买现金管理等产品影响所致;筹资现金流净额(-0.10亿元)大幅下降,主要是公司取得其他与筹资活动有关的现金减少,同时偿还银行贷款支付的现金增加所致。预付款项(0.30亿元,+64.42%)同比大幅增加,主要是公司产能扩充,增加设备投入,预付的设备款增加所致;存货(4.10亿元,+24.96%)同比明显增长,或表明下游景气回暖,公司积极备货备产以应对需求。

公司2024年股权激励给予营收指引,公司完成2025年考核目标。2024年4月27日,公司发布股权激励公告,拟以6.79元/股的价格向211人授予0.04亿股(约占总股本2.32%)。触发解锁条件分别为2025/2026年营业收入达到13.10/15.17亿元,以2024年为基数,对应营业收入同比增速分别为8.36%/15.79%。

募投面向AI数据中心用供配电系统研制生产能力提升,向产业链下游拓展。AI技术突破重塑全球算力格局,算力需求快速增长推高数据中心耗电与单机柜功率,对供配电系统提出更高要求;传统UPS难适配高密度算力场景,800VHVDC高压直流供电凭借高效低耗、占地少、经济性强等优势,已成AI数据中心主流技术且渗透率将持续提升。公司具备电力操作电源全系列产品研发、生产和营销能力。本次拟使用募集资金4.07亿元,主要投向“数据中心用供配电系统及模块研发生产项目”,根据公司募集说明书测算,项目达产后将形成营业收入超10亿元,毛利率水平约32%,有利于转化技术优势、优化业务结构并增强长远发展实力。

专注电力电子行业20年,持续增强产品竞争力。公司主要从事新能源充电、智能电网以及航空航天特种电源产品的研发、生产和销售,具体来看:

新能源领域在政策驱动与市场化改革双重作用下持续高速发展,2025年全国新能源汽车销量1387.5万辆,占汽车总销量超50%;电动重卡销量达23.32万辆,同比增长182%,带动超充桩与热管理电源需求激增。储能装机规模达1.36亿千瓦/3.51亿千瓦时,较“十三五”末增长超40倍,平均储能时长提升至2.58小时,行业投资年复合增长率预计达23%。公司是国内较早涉足充换电站充电电源领域的企业,在充电模块等核心部件领域技术领先,已推出储充充电模块、液冷、V2G等多款创新产品并持续优化升级,力争成为全球新能源汽车充换电设备领域的领跑者。

智能电网领域受益于持续电网投资,2025年全国电网工程建设投资达6,395亿元,同比增长5.1%,国家电网“十五五”期间计划投资4万亿元,较“十四五”增长40%;行业正向配网自动化、一二次设备融合转型,推动配电终端电源、HVDC等产品需求增长。公司深耕电力操作电源领域超20年,在AI算力与数据中心需求增长背景下加大HVDC产品投入,具备全系列产品研发、生产和营销能力。

2025年作为“十四五”收官之年,前期积压需求加速释放,下游客户交付验收进度明显加快,行业景气度显著回升。公司下属霍威电子是专注航空航天特种电源的高新技术企业,航空航天特种电源产品在国产化方面处于行业领先水平,未来将围绕国产化、高效率、高可靠、智能化方向持续打造核心竞争力。

投资建议:公司专注电力电子行业,着力于新能源、智能电网和航空航天领域协同发展、相互支撑,具体来看:

1、新能源领域:高压超充、重卡充电需求持续高增,海外渠道扩张叠加储充一体化落地预期,板块有望延续增长态势;

2、智能电网领域:受益800V高压平台迭代及全国电网建设红利,同时AI算力中心带动HVDC建设需求扩容,产品结构持续升级;

3、航空航天领域:“十五五”景气释放带来增长动能,特种电源产品具备较强盈利能力,仍是重要增长极,同时检测业务有望进一步增厚业绩。

我们预计公司2026-2028年的营业收入分别为18.75亿、21.86亿元和26.65亿元,归母净利润分别为0.56亿元、0.93亿元和1.45亿元,EPS分别为0.32元、0.53元和0.83元,首次覆盖给予“买入”评级,目标价50.00元。

风险提示:产能建设不及预期,产品价格波动,下游需求波动等。

厦门钨业(600549)

钨全产业链龙头。发轫于1958年,现已形成钨钼、稀土、能源新材料三大核心业务,福建省国资企业。公司主要优势产品如钨粉末、细钨丝、硬质合金棒材、钼酸铵、钴酸锂等的市场份额保持前列,硬质合金、切削工具、细钨丝、磁性材料、钴酸锂等重点产品盈利进一步提升。公司受益于钨价上涨,2025年实现归母净利23.1亿元,同比+33.6%;2026Q1钨价飙升,均价高达74万元/吨,净利大幅增长183.1%达到11.1亿元。

子公司盈利拆解。钨钼业务全产业链盈利能力较强。上游端,公司的3家矿业子公司贡献较大。宁化行洛坑(98.95%)、金鼎钨钼(100%)、洛阳豫鹭(60%)均负责钨矿及其副产品的生产、销售和采购,2025年分别实现净利润4.1亿元、3.6亿元和1.2亿元,实现净利率44%、45.8%和33.8%。考虑权益比例计算,钨钼上游子公司对净利贡献为8.4亿元。下游端,子公司包括厦门金鹭、厦门虹鹭等,其中厦门金鹭主营钨粉、碳化钨粉、异型硬质合金及其他难熔金属材料和氧气、钴粉、合金粉的生产与销售,厦门虹鹭生产、销售钨丝、钼丝等各种电光源材料,2025年分别实现净利润6.1亿元和9.8亿元,分别实现净利率10.2%和22.8%。考虑权益比例计算,钨钼下游子公司对净利贡献为12.6亿元。稀土业务和电池材料方面,金龙稀土主营稀土氧化物、稀土金属、磁性材料和发光材料等稀土精深加工以及稀土功能材料。厦钨新能主营电池材料。2025年分别实现净利润2.4亿元和7.5亿元,实现净利润率4.1%和3.8%。考虑权益比例计算,稀土子公司和电池材料子公司对净利贡献分别为1.5亿元和3.8亿元。

自有矿山方面,近些年产量较为稳定,2030年有翻倍预期。

公司在产自有矿山包含①宁化行洛坑钨矿,隶属于子公司宁化行洛坑钨矿有限公司,权益比例98.95%,②都昌阳储山钨钼矿,隶属于子公司江西都昌金鼎钨钼矿业有限公司,权益比例100%,③洛阳豫鹭回收钼尾矿中的白钨矿,是公司与洛阳钼业合资建立的控股子公司,对洛阳钼业选矿二公司选钼尾矿中的白钨矿进行综合回收,矿石来源为洛阳钼业的栾川三道庄钼钨矿,权益比例60%,上述三个在产矿山年产钨精矿总量约在1.2万吨标吨,权益量在1万吨左右。

公司在建/储备自有矿山包含①博白巨典油麻坡钨钼矿,隶属于麻栗坡海隅钨业有限公司,权益比例100%,预计在2026年建成,2027年达产,产量3200标吨钨精矿;②江西修水昆山钨钼矿采矿权及杨师殿探矿权,已于2026年4月底完成收购,隶属于九江大地,股权比例69%,按照66万吨/年的原矿处理规模以及0.3%的品位计算,考虑80%回收率,建成后年产钨精矿约1600吨,时间节奏尚不明确;③集团所持有的大湖塘钨矿注入仍在推动中。设计采选规模原矿825万吨/年(北区露天660万吨/年,南区地下165万吨/年),建成后钨精矿规模在万吨以上。综上,短期公司增量来自油麻坡钨钼矿;若看到2030年左右,增量来自九江大地和大湖塘钨矿,届时公司总钨精矿产量可高达2.5万吨以上,粗算权益量超2万吨。

风险提示:油麻坡投产进度/大湖塘注入进展不及预期的风险;钨库存超规模释放导致钨价下跌;下游需求萎缩风险。

投资建议:维持“优于大市”评级。预计公司2026-2028年的营收分别为787/930/1023亿元,同比增速70%/18%/10%;归母净利润分别为42.1/51.2/57.0亿元,同比增速82%/22%/11%;EPS分别为2.65/3.23/3.59元,当前股价对应PE分别为19.9x/16.4x/14.7x。公司稳健经营,油麻坡钨矿预计2027年达产,大湖塘钨矿在2030年后有放量预期,维持“优于大市”评级。

艾为电子(688798)

端侧AI市场迎来高速扩容,多措并举夯实产业布局。端侧AI驱动智能硬件进入万物智联时代,2026年全球边缘AI推理市场规模预计达1538.4亿美元,2022-2026年复合增长率19.4%;2033年全球端侧AI市场规模将突破755亿美元,2024-2033年复合增长率高达27.8%,AIPC、智能汽车、可穿戴设备等终端对低功耗、本地算力等性能需求持续升级。在此背景下,公司紧抓行业机遇,通过可转债募资加码端侧AI芯片研发、算法优化与市场拓展,携手算力生态企业达成战略合作,搭建全覆盖的端侧AI算力矩阵;同时公司坚持高强度研发投入,累计研发投入与专利储备丰厚,AI相关专利覆盖全产业链条,筑牢自身技术壁垒,助力深耕端侧AI赛道。此外,公司2026年战略投资AR眼镜领军企业Rokid,共同打造空间计算硬件与算法底座,快速切入AI入口与智能时代的黄金赛道。

自研NPU+全栈算法,打造端侧AI“芯”引擎。公司自研NPU适配端侧AI低功耗算力需求,搭建全链路音频解决方案;深耕灯驱动多年,海量出货并实现多终端智能光效交互;完善电源管理、端口保护、信号链产品布局,筑牢终端供电保障;射频端落地卫星通信LNA并在AIoT、汽车等领域放量;同时布局触觉、马达驱动、传感等交互芯片。依托声光电射手一体化技术优势,完善软硬件产品矩阵,围绕自然交互打造“人车家”全场景智能生态。

我们预计公司2026/2027/2028年营收分别为32.8/37.7/43.3亿元,归母净利润分别为3.7/4.6/5.7亿元,维持“买入”评级。

技术迭代和研发投入不及预期的风险;市场竞争加剧风险;行业周期性波动风险。

昀冢科技(688260)

Q1营收大幅增长,业务结构持续升级。公司2025年实现营业收入5.63亿元,归母净利润净亏1.90亿元;2026Q1经营边际改善,营业收入实现1.57亿元,同比大增56.28%,归母净利润净亏0.53亿元;增长核心为电子陶瓷产能持续释放,营收占比提升,同时公司净资产增厚,资产负债率下行,财务状况逐步优化。

消费电子基本盘稳固,电子陶瓷、汽车电子加速成长。公司核心主业聚焦手机光学精密电子零部件,产品主要应用于智能手机摄像头音圈马达(VCM)及摄像头模组(CCM),终端客户覆盖华为、小米、OPPO、VIVO、荣耀等国内主流智能手机品牌。公司自主研发的CMI系列集成化产品技术工艺与市场占有率稳居行业前列,未来将充分受益于智能手机光学持续升级、AI可穿戴设备渗透率提升带来的潜望式摄像头、可变光圈、光学防抖马达等核心零部件需求扩容。在巩固消费电子基本盘的同时,公司稳步推进中长期战略布局,电子陶瓷与汽车电子两大业务板块加速兑现,经营韧性与综合竞争力显著增强。电子陶瓷板块,MLCC与DPC业务协同发力,2025年实现营收1.65亿元,同比大幅增长310.69%;MLCC产品覆盖0201、0402、0603、0805、1206等尺寸系列,应用场景横跨消费电子、汽车电子、通信及工业领域,公司正加速高容量、小尺寸高端产品研发与市场化进程;DPC业务自主研发的预制金锡氮化铝、碳化硅及T/R管壳等产品,凭借高导热、高绝缘等优异性能,已切入高功率激光器、卫星等高端应用领域。汽车电子板块已通过比亚迪、京西重工、捷太格特等多家头部客户认证,业务覆盖线控底盘制动、转向及电子门窗系统,重点布局ABS、ESC、ONE BOX等线控制动核心产品,有望伴随新能源汽车产业快速发展实现持续放量。

多维度技术优势显著,MLCC材料突破关键。公司已构建覆盖研发工艺、质控、产品及材料的全链条技术优势体系。公司具备强大的自主研发能力,拥有高素质研发团队,可自主设计开发注塑、CMI/CCMI、陶瓷基板等多品类产品,持续推出满足客户需求的创新解决方案;在生产工艺层面,公司在注塑、冲压、插入成型及CMI相关的胶水、焊锡、表面处理、镀膜等核心环节均拥有领先技术优势,并持续迭代新工艺以提升生产效率与产品良率;同时建立了贯穿原材料采购、生产制造至成品检验的全流程严格质量控制体系,保障产品一致性与可靠性。公司产品线布局丰富,覆盖塑胶零部件、CMI集成化产品、陶瓷基板及MLCC被动元件等多个领域,能够为客户提供一站式完整解决方案,深化客户合作粘性。尤为关键的是,公司聚焦MLCC关键材料自主可控,全面开展陶瓷浆料、内电极镍浆及外电极铜浆的自主研发,配套建成集材料合成、性能表征与可靠性验证于一体的专业实验室,已攻克介质层薄型化、电极烧结匹配、高耐蚀端接等核心技术难题,为高端MLCC国产化替代奠定了坚实的材料基础。

核心产品持续升级,商业化进程稳步推进。公司2025年核心产品线研发与商业化进程持续提速,在光学镜头、摄像头模组、电子陶瓷及汽车电子等领域的技术领先地位进一步巩固。光学镜头和摄像头模组领域,多霍尔感应器与多IC芯片集成的CMI产品在OIS光学防抖模组中的应用占比进一步提升,客户反馈产品稳定性显著优于行业平均水平;CCMI技术持续迭代升级,2025年成功实现“多线圈+多霍尔感应器+双驱动IC”架构量产,模组集成度较上一代显著提高,同时简化生产流程并降低单位制造成本;第四代高密度互连CMI产品HD-CMI稳步推进商业化,其依托陶瓷基板双层立体布线结构可实现30PIN以上引脚的线路连接,满足含驱动IC的CMI产品设计需求,目前已与多家潜在客户达成合作意向。在电子陶瓷领域,公司高导热陶瓷热沉产品通过工艺优化实现性能升级,金属层膜厚均匀性控制在±1μm以内,产品良率同比提升10%,大功率激光应用领域出货量与市场占有率持续攀升;MLCC业务方面,子公司池州昀冢已取得DNV颁发的IATF16949:2016汽车行业质量管理体系认证,获得进入国内外汽车供应链的关键资质,依托产品材料迭代、工艺持续优化及产能稳步扩充,公司MLCC业务规模与经营质量将稳步提升。

战略路径清晰,长期成长动能充足。公司立足长远发展战略,以产品开发、技术研发、市场开拓、人才建设为四大核心方向统筹系统布局,全面构建长期可持续发展能力。在具体产品开发层面,公司依托深厚的产业积淀与技术储备,同步推进光学主业升级、电子陶瓷突破与汽车电子拓展三大主线:光学领域,公司凭借在CCM/VCM核心零部件领域的全链条研发生产经验,已具备向精密电子零部件集成方案升级的整合能力,未来将持续与行业龙头客户联合开发马达并深度参与终端产品研发设计,同时逐步深化与国内线控底盘主流厂商的协同合作,稳步扩大汽车零部件一级供应商客户群体,力争覆盖线控底盘核心细分品类,成长为该领域具备核心竞争力的集成供应商;电子陶瓷领域,公司将围绕产品尺寸小型化与容量高端化两大方向加速新品研发,推动产品通过IEC国际规范测试,同时完善可靠性实验室建设提升检测验证能力,并加快推进质量管理体系认证,为消费电子与汽车电子领域的市场拓展奠定坚实基础;汽车电子领域,公司已在材料选择与结构设计方面积累丰富成果,相关产品已实现批量供货,具备整车电子零部件批量开发的理论与实践基础。此外,公司将紧密跟踪下游行业发展趋势与客户需求,持续推进前瞻性产品与技术研发,按计划落地各在研项目,不断巩固行业领先地位。

我们预计公司2026/2027/2028年分别实现收入9/12/16亿元,归母净利润-0.7/0.6/1.8亿元,首次覆盖给予“买入”评级。

市场竞争加剧风险;原材料价格波动风险;产品价格下跌风险;直接客户及终端用户集中度较高风险;MLCC项目投资风险。

永新股份(002014)

事件:公司年产3万吨双向拉伸多功能膜项目(二期)预计将于6月底投产,新产线升级在线预涂功能,颠覆传统离线涂布模式。根据产品需要,经预涂处理的BOPP薄膜耐刮强度较普通膜明显提升,抗穿刺强度增强20%-50%,同时表面张力持久稳定,杜绝电晕衰减问题,印刷附着力、镀铝层剥离力显著提升。届时公司产能将大幅提升且应用场景进一步拓宽。

点评:伴随产能扩张,我们判断公司份额有望稳步提升;且由于上游持续高位,我们预计公司逐步提价传导成本压力,整体收入趋势有望在26Q2实现同环比同步改善。

扩张空间广阔,成长路径清晰。公司下游主要偏必选、需求多元分散,且近年来管理团队年轻化,业务扩张加速;且出海征程顺利,持续落地本土化办事处、海外仓等强化布局。公司26Q1在建工程达2.1亿元(历史高位),我们预计后续仍有2.2万吨新型功能膜材料、4万吨彩印复合软包装、2000吨宠物食品包装材料、4500吨精密注塑制品扩建等新项目投产,强化高端产能布局,精准对接细分市场需求。

价格有望加速提升。公司上游为石油基材料,伴随原材料持续涨价((且后续或将维持高位),我们预计公司可顺利提价应对。我们判断Q2淡季情况下,公司依赖市场拓新+海外扩张+份额提升,彩印销量仍有望实现约双位数增长,而价格在经历连续下降后有望进入上涨通道。此外,当前产业已出现供应链短缺问题,我们预计后续Q3旺季涨价会更为顺畅,海外市场订单也会加速。从薄膜产品来看,我们预计销量、价格亦呈现改善,叠加产品结构优化,我们预计薄膜业务盈利能力有望在H2迎来边际修复。

盈利预测:我们预计2026-2028年公司归母净利润分别为5.0、5.8、6.6亿元,对应PE为12.8X、11.2X、9.7X。公司2020年后分红率普遍在80%左右,按照当前盈利假设&25年分红率计算,股息率高达6%。

风险提示:原材料价格波动风险,海外需求下滑,市场竞争加剧

骆驼股份(601311)

低压铅酸保持行业领先,发力锂电、钠电探索新兴产业场景

在第十八届中国国际电池技术交流会上,骆驼股份呈现了铅酸、锂电、钠电的全场景能源解决方案。公司深耕低压铅酸电池40余年,产品覆盖乘用车、商用车、船用及工程机械等全领域应用场景,规模、销量以及市场份额都连续多年保持全国领先地位;顺应新能源智能化与电动化趋势,公司推出高倍率低压锂电池,针对国内外铅改锂市场,公司推出12-72V、10-320Ah多款储能锂电池为船用动力电池、高尔夫球车电池、割草机电池、扫地机电池提供系统化解决方案;同时,公司积极关注锂电池的前沿应用,包括低空飞行器、机器人等相关新兴应用场景。考虑到公司布局“铅酸+锂电”双重低压电池技术解决方案,我们维持公司2026-2027年的盈利预测,预计公司2026-2027年的归母净利润为12.72/14.49亿元,新增2028年归母净利润预测为15.87亿元,当前股价PE为8.0、7.1、6.4倍,我们持续看好公司主业汽车铅酸电池稳定增长,低压锂电业务随规模效应持续减亏,维持“买入”评级。

前瞻布局钠电,已收获阶段性成果

2025年公司钠电取得了阶段性成果,已实现低压钠电小规模装车,完成了圆柱钠电样件交付,标志着公司钠电技术正式从实验室研发迈向工程化应用阶段;完成了12V40Ah、12V60Ah、24V60Ah三款钠电池小批量生产,产品矩阵构建完成,钠电池已具备上市条件,公司正在积极探索低压电源应用边界。

积极回报股东,保持高分红

根据公司2025年年报,拟向全体股东每10股派发现金红利3.60元(含税),以2026年3月31日股本为基数计算,合计拟派发现金红利4.22亿元,分红比例为50.41%,公司现金流稳健,股东回报丰厚。

风险提示:技术变革风险;市场竞争风险;原材料价格波动风险;海外业务拓展不及预期;原材料价格难以传导至终端。

显示驱动全品类布局,核心业务稳健提质。公司深耕显示芯片领域,是国内最早实现显示驱动芯片量产的先行者之一,已建立涵盖整合型、分离型显示驱动芯片及显示屏电源管理芯片的全品类矩阵。依托在多应用场景的技术积淀,随着40nm/28nm高压制程新一代AMOLED整合型显示驱动芯片以及高刷穿戴芯片等高附加值新品的陆续量产,叠加2026Q2起行业上游成本推动带来的产品价格企稳回升,公司传统核心业务正步入结构性优化的平稳修复通道。

国产替代纵深推进,构筑供应链安全坚实基础。下游高世代线与大尺寸面板产能的绝对主导地位,为本土显示芯片设计厂商创造了庞大的就近配套与供应链重塑机遇。下游面板厂商龙头盈利能力逐渐回暖,京东方、深天马、TCL科技2025年平均毛利率同比增长1.65pcts。公司作为具备大中小全尺寸供应能力的本土企业,其分离型显示源极驱动及TCON芯片等产品线有望依托国内头部面板大客户的深度协同,迎来市场份额的提升。

跨界拓展MicroLED光互连,构筑光通信第二增长曲线。在夯实消费电子基本盘的同时,公司前瞻性向泛半导体前沿技术延伸。公司已与京东方华灿光电达成深度战略合作,正式启动MicroLED光模块的研发与生产,重点开拓智算中心光互连这一全新赛道。该布局旨在研制适用于AI数据中心内部的低功耗、高带宽光互连模组,标志着公司业务逻辑从单一的屏幕驱动,实质性切入至AI算力光通信基建网络,为中长期发展打开了更为广阔的增量空间。

预计公司2026-2028年营业收入分别为8.02亿元、10.61亿元和14.28亿元。综合考虑公司在高端AMOLED驱动芯片领域的放量预期,以及其跨界智算中心光互连业务所赋予的成长空间,给予“买入”评级。

产品价格与毛利率波动风险;高端产品迭代及大客户导入不及预期风险;上游晶圆代工及封测产能刚性受限风险;市场竞争加剧导致市场份额下滑风险;下游消费电子及车载显示需求复苏不及预期风险;募投项目建设进度及收益不及预期风险;公司股东减持的风险。

松发股份(603268)

松发股份:盘活前国内最大外资船厂韩国STX,打造民营造船核心标的松发股份为恒力集团下属子公司,原主营陶瓷制品。2025年5月公司通过实施资产置换与发行股份,购买同一实控人下造船资产——恒力重工100%股权,完成企业战略转型,成为民营造船核心标的。恒力重工前身为韩国STX(大连),曾是中国最大的外资船厂,船坞等造船基础设施优良,2013年受造船周期下行影响破产。恒力集团2022年7月耗资21亿元将其收购,随后依托于集团的资金、管理和产业链优势,快速盘活其资产。至今恒力重工已实现主流船型全覆盖,船用发动机自主可控,凭借产能弹性、高效率和低成本,市场地位快速提升。截至2026年4月末,恒力重工在手订单277艘/5078万DWT/1028万CGT,交期已排至2030年,全球造船集团中排名第三。2024年以来公司业绩快速增长:2025年公司实现营业收入216亿元,同比增长275%,归母净利润27亿元,同比增长1083%,2026年Q1实现营收89亿元,同比增长199%,归母净利润11亿元,同比增长330%。2025年公司实现销售毛利率/净利率20.4%/12.3%,依托于恒力集团极高的管理效率、规模化采购降本和高效的造船基础设施,盈利能力业内领先。展望后续,恒力重工的①产能仍在继续扩张、②高毛利率和高附加值的船型占交付比重将提升(2026-2028年箱船+油轮交付占比25%/40%/87%)、③生产管理降本增效继续推进,将成为本轮周期中弹性最大,成长确定性最强的造船集团。

供需缺口与政策缓和共存,船舶行业景气周期延续

我们看好新造船市场景气度与头部船厂增长持续性:1)供需缺口中期难以消解:供给侧,2025年全球船厂交付量为0.44亿CGT,较2011年高点下降19%。当前造船产能逐步修复,克拉克森预计2026-2027年全球船舶交付量分别为5005/5543万CGT,同比分别增长14%/11%,但中国以外区域均难以大规模重启和扩张产能:造船业具备劳动力密集、钢材占比高等特征,日韩等区域人力缺口大、钢板价格高,扩产困难,且已有船厂经历此前漫长的下行周期后,比起扩产,战略更多聚焦于高端化。此外,尽管到2027年,全球新造船产能恢复至2011年水准(按CGT计算持平,按DWT计算距离2011年高点仍有13%的差距),但15年间(2011-2025年)全球船队规模(CGT)已增长约58%,存量更新制裁下,供给并未过剩。需求侧,全球船队平均船龄仍在增长,约33%的现有船舶将在未来10年(2026-2035年)更新迭代。其中,油轮、散货船老龄化更加严重,将为更新需求主力军。同时,新能源转型为船舶行业中长期发展趋势,可替代能源船舶占新签订单比率逐年提升,2025年达46%。随环保政策趋严,去碳化进程较慢的船东可能面临航运成本上升、监管罚款和竞争力下降,低碳转型将加快更新替换节奏。保守测算2025-2030年全球船舶年均交付需求约1.0亿载重吨,老船更新需求占比超50%。2)船厂在手订单饱满且结构持续优化:2026Q1全球船厂在手订单合计4.8亿载重吨,同比增长20%/11%,手持订单覆盖度已至4年以上,降价接单意愿低。船价和原材料价格2021年以来呈剪刀差、双燃料等高价船型占比提升,结构仍将持续优化。

规模、效率、控本业内领先,看好公司长期成长性

造船行业属于资本密集、技术密集、重资产、长周期的行业,头部船厂核心竞争力并非来自单一制造能力,而是大型、复杂工业体系的综合组织能力。恒力重工具备如下优势,阿尔法属性凸显:(1)产能弹性大:截至2026/3/31,集团产能可分四期,一期(海洋工厂)、二期(未来工厂)已满产,年钢加工量达230万吨,年产能约1200万DWT,三期即将投产(满产后产能预计再+30%),还有四期产能储备。

(2)综合效率高:①实控人、董事长陈建华为国内第三大民营企业恒力集团创始人,依托于恒力企业文化和人才生态,决策效率高。同时,多位高管来自国内头部船厂,产业资源、技术积累深厚。②拥有业内领先的重型起重装备集群,坞期短,造船效率高。

(3)成本控制优异:船舶配套产业链自供比率高,能源支出可与恒力集团协同。截至2025年底,恒力重工发动机总产能约180台,总功率320万马力,可实现LNG、LPG、甲醇、氨四种低碳零碳双燃料发动机全覆盖。发动机自主可控不仅为公司的交付能力背书、帮助公司节省成本,还将贡献业绩增量:大致估算,按2026年发动机出货110台,其中70%自供,30%外售,均价5000万人民币/台,净利率20%,则贡献16.5亿收入、3.3亿净利润。

盈利预测与投资评级:我们预计公司2026-2028年归母净利润分别为72/125/164亿元,对应PE18/10/8倍(2026年6月2日)。公司为全球第三大船厂,背靠恒力集团,资金、效率、成本、产能等优势显著,为本轮周期弹性最大、成长性最优的标的之一,首次覆盖给予“增持”评级。

风险提示:原材料价格和汇率波动、地缘政治冲突加剧、产能扩张不及预期、订单交付不及预期

永大股份(920126)

压力容器专精特新“小巨人”,2024-2026Q1净利率持续回升

永大股份专业从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的研发、设计、制造、销售及相关技术服务。压力容器营收中换热压力容器在2025年占比44.40%,达到31,830.17万元。反应压力容器营收则达到18,930.84万元占比26.41%;分离压力容器11,927.21万元占比16.64%。2025年基础化工方向收入分别为34,853.51万元,占比分别为48.62%。2023-2026Q1永大股份实现营收7.12/8.19/7.27/1.92亿元,2025对应归母净利润10,938.05万元。2024-2026Q1永大股份净利率分别为13.03%/15.05%/18.55%持续回升。

乙二醇核心反应器领军2025末在手订单11.61亿元,募投扩产30,000吨/年

基于永大股份核心技术制造的产品已应用于煤化工、炼油及石油化工、基础化工与光伏领域的多个行业标杆项目中,截至2025年末,永大股份在手订单规模合计11.61亿元。在手订单前十大项目的客户订单合计5.45亿元,公司是国内最早从事煤制乙二醇核心反应器研发、设计和制造的厂商之一,创新性研制出径向反应器和多程径向反应器,已获得5项专利。径向反应器将合成气传统的轴向流动方式改为径向流动方式,使得床层压力降低至轴向流动时的10%,实现产能提升1.35倍、节约75.56%电能的效果。永大股份参与了全球首个万吨级“煤制乙二醇”工业化示范项目“内蒙古通辽金煤化工公司煤制乙二醇项目一期工程、年产20万吨煤制乙二醇项目”的建设。公司在反应压力容器核心技术的基础上,形成了以“塔板水平度精确调节技术”、“层流重力沉降分离技术”、“塔器进料自动调节技术”为主要内容的分离压力容器生产技术,以“EVA反应器排放罐技术”为主要内容的储存压力容器生产技术,以“紊流高效换热技术”、“等厚成膜结晶技术”为主要内容的换热压力容器生产技术。本次募投项目为“重型化工装备生产基地一期建设项目”。项目建成达产后,预计将新增压力容器30,000吨/年的生产能力。

永大股份位于第二梯队,可比公司平均PETTM达到48.21X

根据前瞻产业研究院数据,我国压力容器的市场规模2026年预计有望超过2,600亿元。观研天下预计2032年,反应压力容器、换热压力容器、分离压力容器、储存压力容器市场规模分别将达到1,171.84亿元、859.35亿元、507.80亿元、1,367.15亿元。煤化工项目投资中设备占比约55%,其中压力容器占设备比重的40%,主要包括气化炉、乙二醇合成塔等设备。当前国内压力容器行业第一梯队是以森松国际等为代表的营收规模领先的行业龙头企业;第二梯队以营收规模较大的上市公司为主,在国内具有较高知名度、产品种类丰富且质量稳定或在特定产品领域拥有较强竞争力;第三梯队是其余数量众多的中小企业。公司按前瞻产业研究院预计的2025年我国压力容器市场规模2,548亿元计算,市场占有率为0.28%,位于国内压力容器行业的第二梯队。科新机电、蓝科高新、兰石重装、锡装股份与广厦环能为可比公司,可比公司平均PETTM达到48.21X。

风险提示:下游行业波动风险、客户集中度较高风险、市场竞争加剧风险。

绿联科技(301606)

公司主营消费电子品类,NAS存储业务增速快。公司主营3C消费电子产品的研发、生产及销售,以“绿联(UGREEN)”品牌为核心,多个品类零售额排名全球前列。2025年营收94.91亿元,增长53.83%,其中充电创意类占比45.9%,智能办公/影音分别占比25.62%/15.51%,智能存储(NAS)2020年推出至2025年占比达12.92%。渠道端,境外收入占比61.34%,以欧美日为主。线上渠道收入占比74.16%,其中亚马逊36.81%,京东12.7%,天猫9.7%。消费电子需求景气度高,数据与隐私刚需驱动NAS赛道扩容。受益于产品迭代升级,以及手机、电脑性能提升、接口革新等带来的伴生性需求,以及AI智能化普及等,全球泛拓展科技消费品类有望加速增长,预计2024-2029年复合增速达到13.4%(弗若斯特沙利文数据)。而NAS产品受益于数据生成量的爆发式增长持续推动存储需求攀升,预计迎来进一步高成长窗口期,绿联作为全球消费级NAS零售额第一品牌,有望承接行业红利。

产品创新为增长内核,渠道拓展把握市场机遇。公司积极把握产品替换、需求升级的行业红利,以创新推动增长,尤其围绕个性化、功能化的需求,让3C产品摆脱配件属性,成为居民智能生活场景的一部分。渠道端,进一步夯实欧美日市场,积极拓展东南亚、拉美及中东等新兴市场,同时在全球设立本土化服务公司,以组织本地化赋能渠道深耕与用户运营。

消费级NAS快速放量,绿联精准卡位建立龙头优势。公司创新推出上手难度及入门门槛更低的消费级NAS产品,目前已成为消费级NAS全球第一品牌,零售额市占率17.5%。公司产品一是矩阵丰富且具备高性价比优势。此外,在软件生态层面,保持1-2月/次的系统高频更新迭代,实现消费体验提升。多品类的优势亦实现了NAS与安防、充电等设备的跨品类协同。同时,公司积极布局AI NAS产品,推动硬件设备向“家庭智能数据中枢”进化。

盈利预测与估值:公司作为3C消费电子领域头部企业,一方面将持续分享海内外需求升级、硬件产品创新带来的行业增长红利。另外积极推动产品向个性化、智能化及AI结合方向发展,带动中长期持续业绩增长。我们预计公司2026-2028年分别实现归母净利润10.86/14.09/17.76亿元,增长54.17%/29.67%/26.1%。综合绝对及相对估值,认为公司2026年股票合理估值区间在87.8-93.9元/股之间,首次覆盖,给予“优于大市”评级。

风险提示:激烈竞争导致产品价格下降、原材料价格上涨导致毛利下滑的风险;海外订单拓展的风险;智能存储业务不及预期的风险。

上海瀚讯(300762)

公司发布2025年年报和2026年一季报。2025年,公司实现营收5.0亿元,同比增长42.2%;实现归母净利润-1.2亿元,同比+1.6%;扣非归母净利润为-1.6亿元,同比-4.5%。

2026年一季度,公司实现营收0.4亿元,同环比分别-65.3%、-78.0%;实现归母净利润-0.4亿元,同环比分别-434.2%、+40.1%;实现扣非归母净利润-0.5亿元,同环比分别-860.7%、+39.9%。

2025年军品收入有所恢复但商业航天收入不及预期,叠加毛利率阶段波动影响短期业绩承压。2025年公司军品、民品分别实现营收3.7亿、1.3亿元,同比+91.3%、-18.8%。近年来军工行业由于系列不确定因素导致整个装备建设任务受到影响、实际项目推进放缓,2025年受到部分大客户验收节奏影响,确收和回款加速,但军用区宽的建设进度较此前预期已发生较大变化。与此同时受产品销售价格下降和关键元器件国产化的早期成本压力,军品毛利率下降对整体盈利造成阶段性压力。民品方面,公司2025年商业航天相关产品实现收入1.2亿元,较2024年下降20.8%。2025年除火箭运力紧张千帆星座发射不及预期外,公司向上海垣信销售的地面基站、演示终端、信关站等也与星座建设进度有关,并不与卫星发射数量简单线性对应。2025年,公司持续保持较大研发投入,面向军品和商业航天二代载荷、手机直连卫星等新品尚未商业化,短期造成业绩承压。

2026年二季度以来千帆星座发射加速,公司作为载荷、信关站、终端等核心配套厂商收入也将提速。截至6月1日,千帆星座今年密集发射4次,第七到十批各18颗卫星升空,在轨数量达到180颗。目前,垣信卫星发射任

务主要由“国家队”长8、长6甲等运载火箭执行,随着蓝箭航天、天兵科技、中科宇航等民营火箭公司稳定发射经验增加,有望为千帆星座新增重要运力。根据垣信此前规划,千帆星座2026年计划发射216颗,下半年有望密集迎来发射窗口。公司是千帆星座通信载荷分系统总体单位,在地面系统也形成了一体化基站、信关站的批量交付,手机直连卫星相关的地基核心网、信关站、地基基站和测试终端也完成了正样交付和系统联调有望开拓新的业务方向。根据公司公告,截至2026年4月底,在手订单超3.4亿元,其中军品2.1亿,民品1.3亿,而2025年同期在手订单1.5亿元,下游需求环境较大改善。

面向“十五五”新形势拟定增投入下一代AI数据链和专用机器人等,军品业务长期卡位优势仍在。短期来看,公司轻量化背负式通信装备成为单兵通信重要增长点;某防空控制平台自组网设备完成定型并转入批产阶段;传统宽带通信业务某通信车项目增订、某新成立无人作训宽带项目、某航天任务5G化建设以及多个专项任务区宽批产配套任务有望在2026落地。公司2026年拟定增投向项目为大规模无人协同异构神经网络研制和产业化、异构专用智能机器人研制和产业化、“AI+有无人协同认知决策系统”研发项目。其中,神经网络项目是公司已有数据链产品的下一代升级,全面达产后有望形成年产3000套并新增12亿元收入;机器人项目对应“十五五”规划中“加快无人智能作战力量”的表述,达产后有望形成年产1500台套并新增9.6亿元收入。公司多年来在4G、5G、数据链、自组网为代表的宽带通信产品具有领先行业地位,并完成“通信+无人”产品融合和部队试用,打通无人协同作

战场景下数据汇聚和平台自主链接互操作基础。此次定增项目面向新国际形势下无人化、智能化需求,有望继续卡位军用通信核心赛道。

盈利预测和投资建议:我们预计公司2026-2028年归母公司净利润分别为-0.5/0.6/1.9亿元,同比增长56.8%/205.6%/235.5%,暂不考虑定增摊薄对应EPS为-0.08/0.09/0.30元,6月1日收盘价对应PE为-384.2/363.7/108.4倍。公司收入放量尚需卫星发射、装备采购节奏等客观因素改善,但商业航天发展加速为确定事件或率先拉动远期估值上行,维持“增持-A”评级。

风险提示:千帆星座受火箭运力影响发射组网不及预期,公司配套卫星总体单位份额不及预期,公司军品受客观因素影响采购不及预期,公司募投项目短期研发投入较大利润承压等。

公司持续扩展激光加工控制系统下游应用领域。在激光振镜控制系统方面,公司持续向新能源锂电、光伏、消费电子、半导体等高端工业应用领域扩展。针对细分市场生产制造工艺要求,公司不断开发集成解决方案,包括电池极片高速划线、电池极片飞行清洗、电池壳体毛化、涂布轧辊清洗、旋转联动飞行激光清洗、PCB联动钻孔、碳化硅激光刻蚀、BC电池激光刻蚀、玻璃内雕、振镜视觉、玻璃钻孔、切打一体激光加工系统等,为客户提供了高性能一站式激光加工解决方案服务。针对激光加工民用消费市场,公司开发了消费级激光加工控制系统,可应用于消费级的激光打标、切割等加工设备,已与消费级设备集成商小批量验证交付中。在激光伺服控制系统方面,公司根在提升系统效能与拓展高端应用两大主线取得关键突破。核心部件效率与智能化方面实现显著提升,新一代智能调高器通过优化电容式传感器融合算法,实现对复杂板材的更高精度跟随与实时自适应,穿孔成功率和切割头保护效率有效提升。切割路径规划算法完成迭代。研发了新一代全局路径规划引擎。优化了单一板材的切割顺序与空程路径,缩短了加工时间,实现了对多零件共边切割与余料矩阵的自动高效排版,板材综合利用率获得实质性提高。半导体行业精密切割领域取得初步突破。针对玻璃、陶瓷基板等脆性材料,公司开发了超快激光(皮秒、飞秒)精密加工控制模块。通过集成高精度形变补偿算法,以及微米级精度的运动平台协同控制,将加工精度提升至10微米以内,满足了半导体制造特定环节的精细切割需求。

全面推进AI应用,加速产品研发创新。公司以人工智能、人形机器人等前沿技术为驱动,把AI与EZCAD紧密结合起来,推动现有产品的智能化升级与融合化创新,打造具备差异化竞争优势的解决方案,加速产品迭代与市场拓展。在激光加工硬件控制器方面,升级了FPGA、DSP、ARM、SOC等不同开发平台的各项底层代码,新开发了切打一体控制器、M30一体机控制器、消费级激光加工控制器、激光清洗控制器等,进展顺利,样机均已进入测试或客户试用阶段。在高精密模拟/数字振镜方面,对传感器、电机、振镜驱动器等关键部件进行了深入的理论分析,并进行了系统性的优化,振镜的性能和可靠性得到了进一步的提升。针对3D打印的应用,对FS20数字振镜进行了小尺寸多头拼接的优化设计,已完成产品的样机试制和测试工作。针对特定应用场景开发的五轴精密振镜系统,从控制软件、控制板卡等方面得到全面优化,提高系统完整性;研发的五轴振镜校正技术提高了现场调试效率,同时开展多项工艺验证与开发,达到了客户项目定制的需求。

持续开发激光精密加工设备,积极拓展高端应用市场。公司精密激光调阻设备在医疗传感器、工业传感器、航空航天等领域持续获得客户订单,并为国内外客户提供了多项定制化解决方案。公司掌握涵盖低阻、中阻和高阻全范围的激光电阻修调技术,中阻设备稳定出货。低阻修调范围最低可达1微欧,修调精度误差可达0.1%,开始小批量出货。高阻测量样机完成,实现高阻1K-1G范围全自动测量,测量精度优于1%。在电压调阻设备方面,完成电压调阻样机开发,具有电阻值校正功能,满足192通道电阻测量,修调精度±3欧姆,测量精度±1欧姆。未来,公司将聚焦市场需求,结合自身技术优势,继续在精密激光调阻、微纳加工、半导体精密设备等领域深耕细作,为行业客户提供更多优质解决方案。持续推动高精密激光调阻设备在低阻、高阻领域的批量应用,积极开发晶圆加工等新的高端应用市场。

公司拟以1.8亿元现金购买萨米特55%股权。标的公司与上市公司同属于光学控制领域,双方在产品体系、客户资源、技术开发、供应链等方面均有显著的协同效应,公司增加快反镜等产品,直接增加产品销售及客户渠道,提高公司业绩;同时公司可借助在工业激光加工领域的积累,将快反镜等产品应用于高端工业激光加工、金属3D打印等领域;另外,萨米特快反镜研发生产中的相关技术也可应用于公司振镜产品中,提升振镜产品的性能,为公司振镜产品、控制系统产品在高端应用领域的拓展提供保障。2025年,标的公司的营业收入为7,940万元,扣除非经常性损益后的净利润为2,681万元,总资产为11,415万元,毛利率为56%,净利率为34%。公司与本次现金收购的业绩承诺方就业绩承诺、业绩补偿事项进行了约定,交易对方同意对业绩承诺期内(2026年度、2027年度和2028年度)标的公司实现的业绩进行承诺,具体为:标的公司在业绩承诺期内2026年度、2027年度及2028年度实现的净利润(扣除非经常性损益前后的孰低值)分别不低于3,067万元、3,338万元、3,663万元。

我们预计公司2026/2027/2028年分别实现收入3.1/3.8/4.8亿元(未考虑萨米特并表),分别实现归母净利润0.8/0.9/1.2亿元,首次覆盖,给予“买入”评级。

需求不及预期风险;市场竞争加剧风险;新产品推出不及预期风险。

沧州大化(600230)

TDI供给格局改善。 TDI是生产聚氨酯软泡类产品和涂料的核心原料之一,公司拥有16万吨/年TDI产能,是国内主要的TDI供应商之一。近5年来国内TDI行业供应商集中度从64%大幅提升至85%,行业供给侧格局优化。近年来TDI对海外成本优势日益明显,出口量大幅提升。随着行业新增产能放缓,以及公司抓住出口市场等基于,有望充分受益于TDI行业格局优化的红利。

PC。 PC广泛应用于综合性能优良的热塑性工程塑料,广泛应用于消费电子、汽车等领域。 2023年-2025年, PC行业格局快速改善,行业开工率从50%-60%区间大幅提升至85%以上, 2026年更是迎来近10年首次零新增产能。 PC行业有望迎来新一轮景气周期。公司拥有10万吨/年PC产能,并在硅PC、溴化PC等高附加值产品取得突破。

投资建议: 公司拥有TDI和PC两大核心产品,均有望迎来新一轮景气周期。我们预计2026-2028年归母净利润为4.44、4.85、 5.43亿元,对应PE分别为13.7x、 12.5x、 11.2x。我们看好公司发展前景,给予“买入”评级。

风险提示: 下游需求增速放缓的风险;行业新增产能的风险;国际原油价格波动的风险。

银轮股份(002126)

事件:近期,北美AI算力基建浪潮持续演绎,银轮的大客户和可比公司,卡特彼勒、摩丁相继历史新高,电力能源板块是公司业务结构中弹性最大的板块之一,公司与海外发电机组头部客户的合作,持续产能扩张把握AI算力基建浪潮。

北美AI算力基建浪潮驱动电力能源业务高增。银轮大客户卡特彼勒在2026年Q1,将2030年总产能规划从50GW上调至65GW,受AI数据中心发电设备需求强劲拉动,将大型发电机目标产能基于2024年水平提升至近3倍,燃气发电机的扩产超预期。银轮可比公司摩丁制造,近期与某家战略数据中心客户签署了一项长期产能协议,将为其提供先进数据中心冷却解决方案,供应总价值超过40亿美元。卡特彼勒、摩丁、银轮相继创出历史新高。

银轮的电力能源板块是公司业务结构中弹性最大的板块之一,重点布局柴油与燃气发电机组业务,包括大马力发电机冷却模块、燃气发电机尾气排放处理、各种换热器等核心品类。早前,公司获得某国际著名机械设备公司的燃气发电机尾气排放处理系统项目定点。项目预计将于2026年四季度开始供货。根据客户需求预测,预计年销售额约13,100万美元。本次定点是客户对公司全球化交付能力、研发能力、制造水平、质量管理、成本控制等综合实力的高度认可。本项目在全资子公司YINLUN TDI,LLC所属墨西哥蒙特雷工厂实施,这将显著提升公司在北美市场的核心竞争力,是公司实施全球化战略的重大成果,并对进一步拓展电力能源领域业务具有积极影响。

数据中心液冷+储能超充液冷打造第三增长曲线高增。公司数字能源(AI液冷)板块聚焦数据中心液冷、储能、充换电、低空经济四大核心应用领域,其中数据中心液冷是公司中长期战略级布局赛道,公司以液冷CDU不锈钢板式换热器为核心切入点,海外市场公司已与多家大型CSP云厂商及服务器厂商建立合作关系。国内市场方面,已有部分数据中心服务器相关业务实现项目落地。受益于储能行业持续景气度提升,公司储能业务保持快速发展态势。产品布局聚焦液冷板、液冷空调等核心品类,精准匹配行业需求,目前公司已与行业头部客户建立稳定配套合作关系,产品交付顺利,市场拓展积极推进。

人形机器人业务引领第四增长曲线突破。公司与伟创电气、科达利、开普勒等共同出资设立苏州依智灵巧驱动科技,公司是基于具身智能机器人在未来领域的发展前景,各方预期具身智能机器人核心零部件灵巧手将具有广阔的市场前景。目前是其产业及产品发展的关键时期,各方以合资方式成立新公司进行深度的合作,充分发挥各方在具身智能机器人领域的优势,通过各方的资源投入提升技术研发和制造能力,进一步提升合资公司的综合效益,推动具身智能机器人产业的快速发展。另外,公司在具身智能领域已获得10项机器人领域专利授权,在关键零部件开发与市场拓展方面均取得重要进展,为打开新的成长空间奠定基础。公司人形机器人业务制定“1+4+N”发展战略,聚焦旋转关节模组、线性关节模组、灵巧手模组、热管理模组等相关核心零部件。

全球布局,属地生产。公司在美国,墨西哥,波兰,马来西亚,印度,瑞典均能生产基地布局。公司进一步完善全球属地制造布局,北美以休斯顿总部为核心,提升美国本土研发、销售、生产制造能力,完成墨西哥第三工厂建设并投产;在东南亚,马来西亚乘用车工厂建成投产,马来西亚商用车工厂完成建设规划;在欧洲,波兰新工厂(TMT)完成现有项目产能扩产。公司发电业务需求主要集中在北美地区,核心产能布局于墨西哥,欧洲区域亦在规划产能布局,以支持当地客户需求。

投资建议:复盘把握银轮三年3波行情启示录。我们在24年8月发布报告,强call银轮“热管理龙头的AI时刻”,把握住了第一波数据中心液冷行情;我们在25年4、5月连发2篇报告,强call银轮的“人形机器人时刻”,又把握住了第二波人形机器人行情;我们又在8、9月连发2篇报告强call液冷,并在11月的报告强call第三增长曲线高增,公司电力能源板块受益北美缺电,银轮市值接连创出历史新高。我们通过对公司“热管理专家”的定位和对平台型产品的持续跟踪,把握住了公司相继在数据中心AI液冷、人形机器人、电力能源燃气发电机等业务的成长,公司市值增长3倍以上。

预计2026-2028年收入分别为187.8/214.5/257.4亿元,归母净利润分别为12.7/15.7/19.1亿元,对应PE分别为33/27/22倍,维持“买入”评级。

风险提示:新业务拓展不及预期;新能源乘用车销量不及预期;原材料价格波动影响盈利。

永大股份(920126)

永大股份本次发行价格 7.79 元/股, 发行市盈率 13.25X, 申购日为 2026 年 6 月 3日。 本次发行数量为 4652 万股, 发行后总股本为 18608 万股, 本次发行数量占发行后总股本的 25%。 经我们测算, 公司发行后预计可流通股本比例为 26.5%, 老股占可流通股本比例为 5.68%。 本次发行战略配售发行数量为 465.2 万股, 占本次发行数量的 10%。 有 2 家战略投资者参与公司的战略配售。 公司募投项目预计投资总额为 59100 万元, 包含“重型化工装备生产基地一期建设项目” , 其实施主体为公司全资子公司永大如东, 建设内容为在如东县洋口港临港工业区内新建生产基地,项目投资总额为 59,100.00 万元, 建设周期为 24 个月; 项目建成达产后, 公司预计将新增压力容器 30,000 吨/年的生产能力。

永大股份主要产品为基础化工、 煤化工等领域的压力容器, 2025 年归母净利润达10938 万元( yoy+2.49%) 。 公司专业从事基础化工、 煤化工、 炼油及石油化工、光伏与医药等领域压力容器的研发、 设计、 制造、 销售及相关技术服务, 主要产品为固定式金属压力容器, 压力容器是指在压力作用下盛装流体介质的密封容器, 按照生产工艺过程中的作用原理划分为反应压力容器、 换热压力容器、 分离压力容器、储存压力容器和冻干机。 公司为国家级专精特新“小巨人” 企业, 旗下的径向反应器工程技术研究中心被评为江苏省省级工程技术中心。 销售模式上, 公司销售采取直销模式, 通过自身销售渠道向化工企业等终端用户或化工工程承包商直接销售产品或提供服务。 2025 年, 公司的前五大客户分别是中国化学、 合盛硅业、 万华化学、新凤鸣和卫星化学。 2025 年公司营收达 7.27 亿元( yoy-11.28%) , 归母净利润达10938 万元( yoy+2.49%) 。

煤化工、 炼油以及光伏等行业增长叠加国际压力容器制造业向中国转移, 我国压力容器行业规模持续扩张。 2002 年至 2024 年, 我国压力容器保有量持续稳步上升,从 2002 年的 126.90 万台上升至 2024 年的 571.63 万台, 期间实现年均复合增长率7.08%。 根据前瞻产业研究院数据, 预计 2026 年我国压力容器的市场规模将超过2,600 亿元。 近年来我国炼油产品的消费保持高速增长, 成品油表观消费量从 2013年的 26,334 万吨增长至 2024 年的 38,437 万吨, 平均增速为 3.50%, 拉动我国炼油产能高速增长。 公司同行业公司为科新机电、 蓝科高新、 兰石重装、 森松国际、锡装股份与广厦环能等。

申购建议: 永大股份是一家专注于基础化工、 煤化工、 炼油及石油化工、 光伏与医药等领域压力容器的国家级专精特新“小巨人” 企业, 主营换热压力容器等产品,下游煤化工、 炼油以及光伏等行业增长, 有望带动压力容器需求提升。 可比公司 PETTM 中值为 27X, 建议关注。

风险提示: 市场竞争加剧的风险、 客户集中度较高的风险、 原材料价格波动的风险

来源: 东方财富 研究中心

培育钻石 概念6月3日早盘表现强势, 国机精工 、 恒盛能源 、 黄河旋风 涨停; 惠丰钻石 涨超10%; 力量钻石 、 四方达 、 英诺激光 跟涨。

综合 市场观点来看,近期培育钻石板块的强势,很大原因在于AI的快速发展,使得金刚石散热成为“产业共识”。

排排网财富研究员隋东表示,培育钻石概念板块的活跃,核心 驱动力 已从珠宝消费转向AI算力驱动的价值重估。板块正经历从消费属性向硬核材料的逻辑跨越,处于消费与工业双轮驱动的产业拐点。这一转变的核心在于AI散热开辟了全新市场。头部科技巨头正积极探索金刚石散热在高端AI服务器中的应用,有望使其从工业磨料升级为新一代高效散热材料,创造广阔的潜在需求。

中国银河 证券表示,随着全球 半导体 产业进入2nm制程竞争阶段,芯片功率密度与发热强度同步攀升。CVD多晶金刚石导热系数散热是AI高算力时代的绝佳散热方案。华源证券5月31日研报称,金刚石散热或进入“产业共识”阶段,下游有望应用于AI、 数据中心 等多个领域。中邮证券5月25日研报提到,金刚石具有优异的物理导热性,其导热能力是 铜 的5倍、硅的10倍。

2026年进入量产元年?

中国银河证券表示,使用金刚石导热技术的AI服务器2026年或正式式进入量产元年。2026 年2月23日,Akash Systems宣布,全球首批搭载Diamond Cooling技术的 英伟达 GPU服务器正式交付给印度主权云服务商 NxtGen AI Pvt Ltd。这批产品基于NVIDIA H200平台,是全球首次将“金刚石导热技术”应用于商用AI服务器体系,实现了材料层面的创新突破。

继英伟达之后,2026年3月3日,Akash Systems 宣布推出并上市首批采用Diamond Cooling技术,搭载AMD Instinct MI350X GPU的AI服务器。

全球AI算力龙头英伟达同步布局金刚石散热技术,为该技术方案的产业化可行性与发展确定性提供有力实证。据Diamond Foundry官网,采用金刚石散热方案的英伟达 AI芯片 计算速度可提升三倍。在产品端,英伟达表示,下一代Vera Rubin平台将采用“金刚石铜复合散热盖+45℃温水直液冷”散热系统,从而对高功率芯片进行有效控温。

从应用结构看,开源证券表示,金刚石行业主要可划分为几大板块:工业磨料与切削工具、培育钻石 饰品 、精密加工刀具(PCD工具)、功能材料(金刚石散热/半导体衬底)等。其中工业磨料与切削工具、培育钻石等为基本盘,精密加工刀具(PCD工具)、功能材料(金刚石散热/半导体衬底)等有望在 AI 时代迎来快速发展。

据IDTechEx的预测,随着 人工智能 数据中心的部署、人工智能的商业化以及大型人工智能模型性能需求日益增长,2030 年全球人工智能芯片市场规模预计将达到4530亿美元,假设美元兑人民币汇率为6.9,对应2030年AI芯片市场规模将达到3万亿人民币。

AI算力革命打开成长天花板,金刚石散热市场空间广阔。开源证券假设2030年全球AI芯片市场规模3万亿人民币,假设金刚石散热在AI芯片环节价值量占比为6%-12%,假设金刚石散热方案在AI芯片中渗透率10%-40%,对2030年金刚石散热市场规模进行敏感性测算。中性情景下,2030年AI芯片领域金刚石散热市场规模有望达480-900亿元。

个股而言,近期培育钻石概念股中,部分个股被杠杆资金积极抢筹。四方达被杠杆资金融资净买入3.05亿元。 沃尔德 被融资净买入2.65亿元。力量钻石、黄河旋风、 中兵红箭 、英诺激光也被融资净买入过亿。

从股价表现来看,惠丰钻石5月以来股价翻倍,四方达、黄河旋风涨超60%,英诺激光涨超50%。

中国银河证券指出,金刚石是目前唯一在节点级、封装级、模组级三层都可应用的材料。在单芯片功耗超过1400瓦的场景中,金刚石是必选项。作为半导体赛道成长速度最快的 新材料 ,估值水平有望达到50倍以上甚至更高水平。

周三公布的数据显示,澳大利亚经济在第一季度放缓,尽管企业投资表现强劲,但贸易方面的拖累抵消了这一积极影响;与此同时,借贷成本上升和汽油价格上涨也抑制了消费者需求。

随着中东冲突和接连不断的政策收紧导致家庭支出下降、房价停滞不前以及失业率小幅上升,这种放缓态势可能会进一步加剧。

穆迪分析公司澳大利亚经济主管Sunny Nguyen表示:“整体数据表现疲软,而分项数据则更为严峻。”

“公共需求未能为经济提供缓冲,受气旋影响的出口使净贸易成为沉重拖累,而随着家庭收紧开支的压力开始显现,可自由支配支出也陷入停滞。”

澳大利亚统计局数据显示,第一季实质国内生产总值(GDP)较前季增长0.3%,较上一季度的0.9%增幅有所放缓。市场预期为增长0.5%,但存在下行风险。

实质GDP同比增幅维持在2.5%。澳大利亚央行认为,若要避免引发通胀,经济增速不宜大幅超过2%,因此今年迄今已三次加息,将利率上调至4.35%。

经济增速放缓部分归因于数据中心自动数据处理设备进口创下历史新高,贸易净额拖累GDP减少0.8个百分点。受天气条件影响,煤炭和铁矿石运输受阻,出口下降1.1%,创下两年来的最大季度跌幅。

第一季度数据喜忧参半,未能改变政策前景。澳大利亚央行预计,第二季经济增速将进一步放缓至1.9%,到年底将降至1.3%。

澳元兑美元AUD=D3 持平于0.7178美元,三年期政府债券期货 YTTc1 维持此前跌幅,报95.44。

利率掉期市场目前显示,澳大利亚央行6月实施第四次加息的概率为7%,而8月加息的可能性为50%。就今年剩余时间而言,市场已反映将总计加息23个基点的预期。

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票

银诺医药-B(02591)盘中涨超6%,截至发稿,股价上涨4.49%,报10.47港元,成交额1.08亿港元。

近日,据银诺医药官微消息,公司宣布,将在2026年美国糖尿病协会(ADA)科学会议上,报告依苏帕格鲁肽α的中国IIb期临床研究数据。本次大会将于2026年6月5日至8日在美国新奥尔良举行。

据介绍,银诺医药自主研发的依苏帕格鲁肽α在中国超重/肥胖患者中开展的2b期ENLIGHT研究顶线数据达到主要研究终点。该研究采用随机双盲、安慰剂对照、多中心设计,共纳入200例不伴糖尿病的超重及肥胖成人受试者,评估依苏帕格鲁肽α 在5~20 mg剂量范围治疗18周的疗效与安全性。结果显示,各剂量组体重较基线均显著下降,优于安慰剂组,且减重效果与剂量呈正相关,治疗期间依苏帕格鲁肽α组患者体重呈现持续下降趋势,未观察到平台期。

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票

蓝思科技(06613)早盘涨超7%,公司A股今早大涨超11%创历史新高。截至发稿,股价上涨7.74%,现报30.92港元,成交额10.002亿港元。

华创证券指出,公司全面拥抱AI时代发展机遇,积极拓展具身智能机器人、AI服务器、商业航天等高算力领域。机器人:公司已成功切入全球头部机器人客户供应链;AI服务器:公司通过战略并购、核心技术突破、头部客户绑定,构建起覆盖结构件、液冷散热方案、服务器存储的全链条产品布局,切入全球顶级AI算力硬件供应链;商业航天:公司自2023年起持续向头部商业航天客户批量供应地面接收器结构件模组;卫星端产品方面,公司自主研发的航天级UTG柔性玻璃,正与国内外商业航天客户进行紧密联合研发与技术验证。

来源: 东方财富 研究中心

6月3日早盘, 存储芯片 概念板块持续冲高, 同有科技 20cm封板, 康强电子 、 通富微电 、 三孚股份 、 永安行 强势涨停, 澜起科技 、 飞凯材料 (维权) 涨逾10%, 中微半导 、 兆易创新 、 西测测试 、 华天科技 等多股大幅拉升。

消息面上,存储行业供需紧张、价格上涨态势持续,SK海力士已计划五年内将晶圆产能翻番。

SK海力士计划五年内将晶圆产能扩充一倍

6月2日,韩国SK集团会长崔泰源在台北电脑展(Computex)现场对媒体透露,旗下 存储芯片 公司SK海力士计划五年内将晶圆产能翻番,以应对全球 人工智能 基础设施建设带来的内存芯片持续短缺。

崔泰源表示, 存储芯片 产能瓶颈问题可能会持续到2030年,公司正加大资本支出以弥合供需失衡。他还提到,希望SK海力士能成为 英伟达 Vera Rubin算力系统的主要 高带宽内存 (HBM)供货商。

据韩联社报道,前一日,崔泰源在台北会见了 英伟达 CEO黄仁勋,双方就未来在人工智慧(AI)记忆体的合作方向交换意见。

此外,Arm首席执行官Rene Haas表示,当前,包括HBM、DRAM和NAND在内的各类存储芯片的供需平衡都很紧张。且未来一段时间内,供应整体仍将保持紧张。他直言,由于此前下行周期时产能扩张不足,存储芯片仍然是最难解决的瓶颈问题。

机构:把握存储产业链高确定性成长机遇

在券商机构看来,AI算力需求爆发驱动存储芯片进入超级周期,供需紧张引发的涨价潮有望延续至2027年。同时,长鑫、长江存储相继冲刺上市,后续扩产进程或将显著提速,相关产业链机会值得期待。

据TrendForce集邦咨询最新存储器产业调查,2026年第一季一般型DRAM(Conventional DRAM)合约价加速上涨,季增幅度高达93-98%,带动产业整体营收季成长81%,达970亿美元。

第二季度,由于原厂库存水位极低,而且将新增供给优先提供给AI Server使用的大容量RDIMM,难以满足PC OEM和智能手机厂商的需求,预计整体一般型DRAM出货位元增幅将相当有限。价格方面则因CSP持相对开放态度,促使其他客户跟进以确保原厂供应,预期仍可支撑合约价季增58-63%。

高盛 在最新研报中预计,到2027年,传统DRAM、NAND和HBM的供需状况都将较2026年更为紧张,且这种紧张态势将持续至2028年,这将有助于存储器企业在未来数年内实现更高的盈利水平。

东方证券 也认为,存储价格有望继续保持强劲表现。“此前市场更多关注直接受益存储价格上涨的存储芯片厂商,忽略了存储相关配套芯片厂商的成长性。我们认为,存储相关配套芯片有望充分受益存储整体量的成长及迭代升级。”

该机构建议,继续把握存储产业链高确定性成长机遇。相关标的包括国内存储芯片设计厂商、受益于存储技术迭代的标的、国产存储模组厂商、 半导体 设备企业、封测企业、配套逻辑芯片厂商等。

东方财富 概念板块显示,当前A股市场有百余股涉及存储芯片概念,合计总市值近8万亿元, 中芯国际 以1.1万亿市值遥遥领先, 华虹公司 、 兆易创新 、 大普微 、 澜起科技 等6股体量均超3000亿元。

年初至今,超八成存储芯片概念股录得股价上涨,近30股跻身翻倍牛股,4月16日上市的大普微,股价已狂飙约16倍; 中科仪 、 红板科技 亦涨逾4倍·, 科翔股份 、 商络电子 、 普冉股份 等涨幅居前。

近一个月,七成存储概念股延续升势,平均涨幅约16.70%,大普微、 商络电子 均大涨逾110%。

机构关注度方面,多达30只存储芯片概念股近一个月曾获机构调研,其中有13股的机构调研次数在2次及以上。 华润微 机构关注度最高,公司近一个月获5次机构调研, 深南电路 位居次席, 鼎龙股份 、 英唐智控 、 安集科技 等7股均获3波机构前往调研。

值得注意的是, 东方财富 Choice数据显示,上述机构高度关注的存储概念股中,近一个月有10股获得融资净买入,其中, 澜起科技 获杠杆资金大举“扫货”88.61亿元, 安集科技 获抢筹6.18亿元, 深南电路 、 鼎龙股份 融资净买额均超4亿元, 华润微 亦获2.19亿元融资净买入。

尽管伊朗战争引发了经济不确定性,但随着对人工智能需求的乐观情绪持续,日本股市走高。芯片相关股票领涨。东京电子上涨7.1%,Screen Holdings上涨11%。美元报159.95日元,周二东京股市收盘时为159.70日元。投资者正关注中东局势的发展,以及日本政府为应对能源价格上涨和日圆走弱而采取的任何措施。日经指数上涨1.5%,至67716.32点,此前曾升至67808.90点的盘中历史高点。

发行保荐书

其他

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票

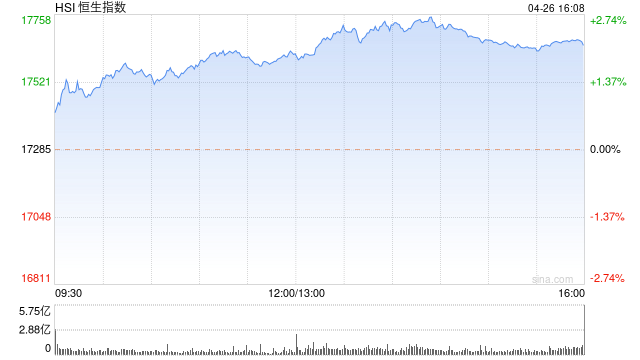

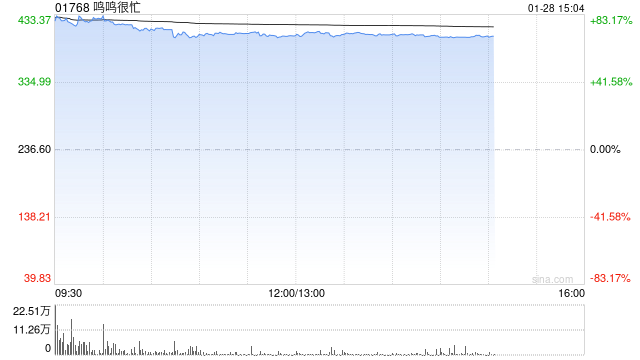

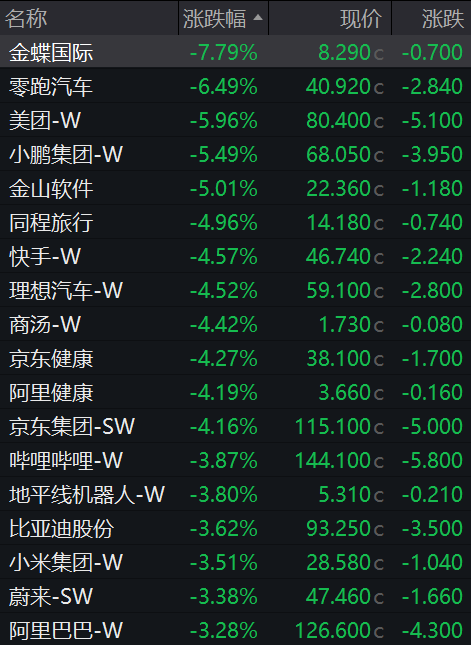

6月3日消息,港股三大指数集体下跌。截至午间收盘, 恒生指数 跌1.69%,报25599.02, 恒生科技指数 跌2.35%,国企指数跌2.1%。盘面上,科网股普跌,美团跌超6%,快手跌超5%,哔哩哔哩跌超4%,京东、腾讯、小米跌超3%;光通信板块逆势上涨, 长飞光纤光缆 涨超16%;新消费概念股回调,蜜雪集团跌超5%;创新药概念股走弱, 药明合联 跌超5%。

光通信板块逆势上涨,长飞光纤光缆涨超16%。光通信技术实现重大突破:近日,由亨通光电联合 中国移动 等自主设计的全球首条S+C+L三波段超低损多芯光缆线路在山东青岛建成开通,单条光纤容量达到传统光纤的5倍以上,为AI智算互联提供了全新解决方案。此外,海外龙头映射提振情绪:隔夜美股市场,光通信芯片巨头迈威尔科技(Marvell) 股价飙升超32%。其CEO马特·墨菲表示,数据中心连接正成为AI增长的下一个主要瓶颈。英伟达CEO黄仁勋更公开表示,迈威尔科技“就是下一家万亿美元公司”。

新消费概念股回调,蜜雪集团跌超5%。 申万宏源 认为,当前消费板块整体仍处于左侧底部区间,政策持续催化与基本面修复有望推动板块从左侧底部向右侧上行区间过渡,开启价值重估。

创新药概念股走弱,药明合联跌超5%。中泰证券看好创新药反弹的机会。同时从相对稳健角度,作为创新药产业链的CRO/CDMO/上游公司,当下处于基本面向好趋势上,有业绩有估值。另外考虑科技行情的持续演绎,积极把握医药中转型布局科技产业链的相关公司。

受全球人工智能热潮重塑本土企业格局影响,铠侠控股正冲刺日本市值第二大企业宝座。

周三该股盘中最高大涨7.2%,这家存储芯片厂商市值直逼 丰田汽车 。铠侠上市仅18个月便迎来股价强势拉升,市值一度突破45万亿日元(折合2810亿美元),短暂超越丰田。

百达资产管理(日本)投资策略负责人JumpeiTanaka表示,日本头部企业市值位次重排或将改变海外资金对日股的定价逻辑。

“市场对日本的固有印象或将转变:不再是制造业周期股主导的市场,转而逐步变成由AI半导体引领成长股的市场。这会促使全球资金提高日本在AI投资组合中的配置比例,有望持续吸引增量外资入场。”

东京午后早盘铠侠股价上涨1.7%,市值小幅落后于涨幅2.5%的丰田。

资金从日本传统龙头企业撤离,凸显出AI数据中心存储芯片需求激增,在全球范围内点燃了投资者对半导体企业的投资热情,铠侠与同业公司市值同步抬升。

这家日本企业年内股价涨幅超660%,位列明晟全球指数成分股涨幅榜首。

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票

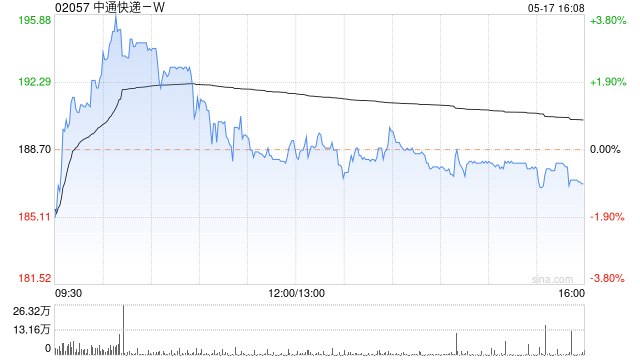

中通快递-W

(02057)发布公告,于2026年6月2日斥资499.56万美元回购22.05万股。

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票

名创优品 发布公告,于2026年6月2日斥资135.4万美元回购40万股。

日本生命保险(Nippon Life Insurance)计划向 黑石 集团的信贷策略投资约94亿美元,这是双方一项新战略合作伙伴关系的一部分。Nippon Life周三表示,预计将扩大对黑石集团投资级私募信贷和结构性信贷策略的配置,并计划在未来五年向这家美国另类资产管理公司投入约1.5万亿日元(相当于93.8亿美元)。Nippon Life还表示,将利用黑石集团的资产管理能力来提升其房地产资产的价值,并探讨在包括大型城市资产在内的约12处房产上进行合作。黑石集团和Nippon Life表示,双方已就该合作关系签署了一份谅解备忘录,黑石集团计划在私募信贷和房地产领域提供投资管理服务。

6月3日,市场震荡拉升,创业板指大涨3.97%站上4200点,芯片产业链集体走强。受此带动,创业板50ETF华安(159949)早盘涨4.39%,报2.067元,换手率6.76%,半日成交额17.38亿元,居同类标的ETF首位。

最新报告显示,创业板50ETF华安(159949)十大重仓股早盘涨多跌少。截止午盘, 宁德时代 跌0.37%, 中际旭创 涨10.38%, 新易盛 涨8.94%, 东方财富 涨0.95%, 阳光电源 涨1.04%, 胜宏科技 涨4.95%, 天孚通信 涨14.56%, 汇川技术 1.45%, 迈瑞医疗 跌1.40%, 亿纬锂能 (维权) 跌1.91%。

消息面上,5月下旬,南方电网用电负荷连续四天创出新高,最高负荷攀升至2.75亿千瓦,较去年峰值提前45天。今年以来,南方区域及广东、广西、云南、贵州、海南五省区用电负荷累计24次刷新历史纪录,区域用电“热力”全面释放。另外,第二十四届上海国际先进制造工业装备展览会在上海新国际博览中心开幕。作为聚焦数控机床、激光钣金、模具制造、工业 机器人 等前沿领域的行业盛会,此次展览不仅展示了中国制造业向高端化、智能化、绿色化转型的最新成果,更折射出“新质生产力”正成为驱动经济高质量发展的核心引擎。

申万宏证券认为,在AI产业化背景下,作为算力基础设施主力,电子产品中的算力芯片、半导体存储、PCB、被动元件、液冷、连接器、服务器与交换机整机等关键环节正面临前所未有的创新机遇。受益于AI从训练到推理应用的普及,AI大模型厂商投资的第一站必然是布局云端算力基础设施,未来还有望“云—边—端”全面适配AI发展需求。

国联民生 证券研究所副总经理、海外研究首席分析师孔蓉表示,科技板块会经历一定程度的调整,但对于后续行情依然看好,根本原因在于AI商业化的实质性进展。她以Anthropic和OpenAI为例指出,这两家公司的年度经常性收入在持续快速增长,AI已经呈现出比较强的商业化能力,这将继续支撑接下来的科技行情。过去三年市场更多是在“期待”,而今年投资者终于看到了AI从投入期走向产出期。“从原有大家期待了三年,到今年看到AI商业化呈现出比较强的能力,这就是最大的不同。”她将当前阶段定义为“全球科技的黄金时间”,强调调整之后依然可以去配置。

创业板50ETF华安(159949)为长期看好中国科技成长板块的投资者提供便捷工具。截止2026年6月2日,该产品近三年回报110.04% ,跑赢业绩比较基准,在1744只同类产品中排名第108位。投资者可直接通过股票账户交易该ETF,也可通过联接基金(A类:160422;C类:160424;I类:022654;Y类:022976)参与。操作上,建议采取定投或分批布局以平滑短期波动,并密切关注成分股业绩兑现与相关政策进展。

风险提示:基金投资有风险,投资须谨慎。创业板50ETF属于较高风险、较高预期收益产品,其净值表现与创业板市场密切相关。投资者应认真阅读基金法律文件,审慎决策。

责任编辑:石秀珍 SF183

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票

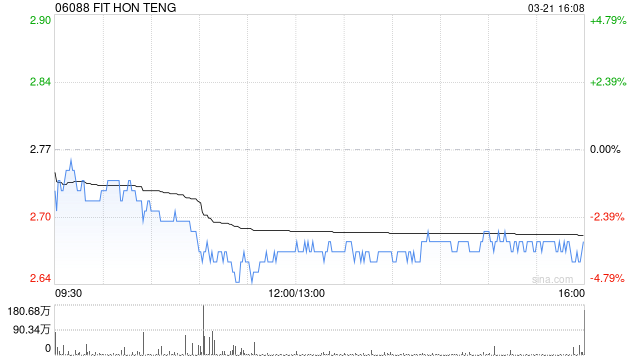

鸿腾精密(06088)早盘涨超10%,截至发稿,股价上涨10.92%,现报10.06港元,成交额9.46亿港元。

隔夜美股光通信概念龙头股集体大涨,迈威尔科技暴涨超32%。迈威尔科技首席执行官马特·墨菲表示,继算力和存储业务的需求爆发式增长之后,数据中心连接正成为AI增长的下一个主要瓶颈。对此,英伟达首席执行官黄仁勋表示,整个行业必须高度依赖先进的互连技术,这正是Marvell如此重要的原因。黄仁勋称,Marvell将成为下一个万亿美元市值的公司。黄仁勋还表示,未来5到10年,仍将大量使用铜缆,同时也会使用海量的光器件。

财通证券此前研报指出,鸿腾精密凭借高速互联、液冷散热、高功率连接器、光模块等AI全场景连接方案,深度绑定全球AI计算产业生态。公司在英伟达GTC及OFC展会上展出多款创新产品,获得市场高度认可与积极反馈。公司正由单一组件供应商向系统级解决方案商转型升级,单机价值量与产品毛利率持续提升,成长空间进一步打开。

印尼主权财富基金Danantara已就潜在的全球美元债发行交易聘请银行,在面临经济逆风之际测试投资者的兴趣。

据知情人士称,Danantara聘请花旗集团、星展银行、汇丰、Mandiri Securities和渣打银行作为联席主经办行和联席簿记行,将于周三起在亚洲、欧洲和美国安排一系列固定收益投资者会议和电话会。由于涉及非公开信息,知情人士要求匿名。该承销安排并不意味着交易一定会完成。

这笔潜在发债交易正逢投资者对印尼总统普拉博沃的一些政策担忧加剧,穆迪和惠誉此前均将印尼的信用评级展望下调至负面。普拉博沃去年成立了Danantara,旨在提高印尼实力雄厚的国有企业的效率,将股息再投资,并吸引外资进入这个东南亚最大经济体的高影响力项目。

责任编辑:于健 SF069

专题:地缘风险叠加AI叙事重构 机构热议下半年资产配置主线 据财联社报道,美东时间周二,据知情人士透露,埃隆·马斯克旗下的火箭与卫星公司 SpaceX计划 在公开募股中设定每股135美元的定价目标,计划通过首次公开募股(IPO)发售5.556亿股股票, 有望筹集750亿美元资金;将目标估值定为1.75万亿美元(约合人民币11.84万亿元) ,此次IPO将完全由新发行的股票构成。 这一举动标志着SpaceX在与早期投资者会面后首次向银行明确提出了具体的融资和估值目标。此外,此前已有报道称,SpaceX计划以“SPCX”为股票代码在纳斯达克上市,该公司已加快了首次公开募股的时间表, 预计最早将于下周五(6月12日)上市。 据招股书,SpaceX营业收入增长稳健,2023至2025年复合增速达34%,2025年营收达187亿美元。不过2026年一季度公司净利润承压,主要受并表后集中清偿xAI体系历史债务所产生的一次性损失拖累。2026年一季度,公司净利润为-42.8亿美元,去年同期为-5.3亿美元。 业务方面,2026年一季度,SpaceX太空业务、连接业务、AI业务营收分别为6.2亿美元、32.6亿美元、8.2亿美元,占比分别为13%、69%、17%。 这些A股公司已向SpaceX供货 随着SpaceX上市,万亿市场规模有望带动该公司产业链相关企业受益。据 东吴证券 此前的研报梳理,部分A股公司已向SpaceX供应相关产品。 通宇通讯 : 公司MacroWiFi产品已通过SpaceX接口实现卫星直连互联网功能,并完成认证测试、获得小批量订单与交付,当低轨终端从专业场景向普适场景渗透时,公司的工程化交付能力将带来产品放量。 信维通信 : 公司自2022年起连续多年向SpaceX提供卫星地面终端产品部分零部件,系相关产品独家供应商,产品指向星链地面终端链条。 再升科技 : 公司2020年起向SpaceX供应高硅氧纤维产品,最近一次可追溯的供货记录在2024年9月。高硅氧纤维主要用于飞行器防热隔热与喷管、发动机舱等高温部位的隔热层/烧蚀复合层增强,轻量、低导热、耐热冲击,直接关系复用航天器热防护的可靠性与维护成本。 除已被SpaceX验证的A股供应商外,东吴证券认为, 以下这些标的也具备成为SpaceX/商业航天关键环节供应商的潜力: 西部材料 、 派克新材 、 天银机电 、 铂力特 (维权) 、 宝钛股份 、 斯瑞新材 、 超捷股份 、 晋拓股份 、 蔚蓝锂芯 、 迈为股份 、 钧达股份 、 康斯特 。 越声投研: 热门题材公司线索延伸阅读 ]article_adlist--> 了解证券资讯和投资咨询服务,请关注越声理财公众号 ]article_adlist--> (声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。) ]article_adlist--> SFC 来源丨财联社、21世纪经济报道(记者:林健民) 编辑丨曾静娇 ]article_adlist--> 21君荐读 ]article_adlist--> 黄金超越美债,成为全球官方储备第一大资产 ]article_adlist--> 孙正义重登亚洲首富 ]article_adlist--> 多家民营银行下架三年期存款产品 ]article_adlist--> ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

鉴于日本当局可能会出手干预以支撑日元,交易员不愿将日元兑美元汇率推低至突破1美元兑160日元的关键水平。

周三上午,日元小幅下跌至接近1美元兑160日元水平,为自4月下旬当局干预以来最低。

4月28日至5月27日期间,日本动用了创纪录的11.73万亿日元(733.5亿美元)以支撑日元汇率。尽管如此,日元汇率仍出现上述走势。日本财务大臣片山皋月周三重申,当局已准备好随时根据需要对外汇市场走势作出应对。

Gaitame.com Research Institute的Tsutomu Nakamura表示:“随着美元兑日元汇率逼近160关口,干预担忧迅速加剧,引发了一场心理战。”不过,“汇率随时可能触及160关口。”

由于美伊永久停火的谈判鲜有突破迹象,日元加剧承压。日本央行4月维持利率不变后,美日之间的巨大利差也对日元构成压力。

日本央行行长植田和男计划于当地时间周三下午5:30发表讲话,这将是他在6月16日央行理事会利率决策会议前的最后一次公开露面。隔夜指数掉期显示,本月加息的概率约为84%。

“市场尚未完全消化6月加息的预期,因此如果植田和男的言论促使市场对此进行反映,应能为日元提供一定支撑,”Sony Financial Group高级分析师Kumiko Ishikawa表示。“但如果他的言论被视为鸽派,美元兑日元汇率可能会大幅上涨,因此市场正密切关注此次演讲。”

责任编辑:于健 SF069

美东时间周二,据知情人士透露,埃隆·马斯克旗下的火箭与卫星公司 SpaceX计划在首次公开募股中将目标估值定为1.75万亿美元,此次IPO将完全由新发行的股票构成。

这一举动标志着SpaceX在与早期投资者会面后首次向银行明确提出了具体的融资和估值目标。此外,此前已有报道称,SpaceX计划以“SPCX”为股票代码在纳斯达克上市,该公司已加快了首次公开募股的时间表, 预计最早将于下周五(6月12日)上市。

高盛、摩根士丹利、美银证券、花旗集团和摩根大通是此次发行的联合账簿管理人,他们领导着一个由全球投资银行组成的承销团来完成此次交易。

知情人士表示,此次IPO将采用纯增发发行架构,这意味着所有收益都将归公司所有,而现有的SpaceX股东在此次IPO中将无法出售任何股份。根据此前报道,在分阶段限售安排下,股东们可能要等到公司公布其上市后首个季度财报之后才能进行出售。

在与投资者进行了一些摸底路演(即“试水询价”)之后,该公司表示计划通过基础发行筹集至少750亿美元。

据透露, 超额配售选择权设定为15% , 这意味着如果投资者的需求超出预期,承销商有权额外发售股票。

此次这种全新股发行模式并非从未出现过,但它们通常不是大型上市的最常见形式。一般情况下,大型上市通常会包含首次发行和二次发行的股份,以便早期投资者减持套现。

此次拟议的发行与其他常规的公开上市的不同之处还在于,SpaceX在上市后将被提前纳入纳斯达克100指数。此外此次IPO同时配套特殊章程条款,保障马斯克牢牢掌控公司董事会,继续兼任首席执行官与董事长。

据此前报道,此次IPO的正式推介路演将于本周四开始。消息人士提醒称,包括融资规模在内的计划可能会随着投资者会议的展开而有所调整。

一场大型IPO热潮已在路上

此次IPO将为公众投资者提供一个难得的机会,通过SpaceX买入马斯克对于太空、卫星通信和人工智能的愿景,而SpaceX已成为全球首富商业帝国中的璀璨明珠。

此次上市预计将引发一轮大型IPO热潮,SpaceX、OpenAI和Anthropic三家公司联手有望为公开市场带来近4万亿美元的市值增长,并加剧对投资者资金的竞争。

值得注意的是,与大多数IPO申请者不同,SpaceX没有明确的公开市场基准。分析师表示,投资者必须从航空航天、电信和国防公司中收集相关数据,并结合星链的增长潜力和马斯克的长期愿景来进行比较,这使得估值成为一项复杂的工作。

不过,SpaceX的三项业务中有两项都在亏损,只有其通信业务(包含“星链”卫星)实现了盈利,并且被普遍视为公司的“摇钱树”。

除了火箭和卫星之外,SpaceX向投资者描绘了一个未来愿景,其中包括诸如在轨道上建设数据中心等雄心勃勃的项目,这使该公司能够从与人工智能相关的基础设施支出的激增中获益。

今年早些时候,SpaceX与马斯克旗下的人工智能初创公司xAI进行了合并。此次合并使这家火箭和卫星公司估值达到1万亿美元,而Grok聊天 机器人 的开发者公司的估值则达到2500亿美元。

在截至今年3月31日的三个月里,其营收从一年前的40.7亿美元增长至46.9亿美元。亏损也从去年同期的每股18美分扩大至每股1.27美元。

2025年全年,SpaceX的营收将从一年前的140.2亿美元增长至186.7亿美元,但该公司的盈利数据同时从盈利7.91亿美元转为净亏损49.4亿美元。

油价连续第三天上涨,投资者对美国和伊朗达成和平协议的前景感到悲观,并且中东地区再次出现新的冲突。

布伦特油价升向每桶97美元;WTI原油期货在95美元附近波动,本周前两个交易日上涨超过7%。以色列继续袭击黎巴嫩,令华盛顿和德黑兰之间脆弱的马拉松式谈判受到影响,与此同时,伊朗向周边国家发射了导弹。

以色列和黎巴嫩之间的又一轮会谈定于周三举行。美国总统唐纳德·特朗普说,他仍然乐观认为美国可以很快与德黑兰达成临时和平协议,驳斥了伊朗国家媒体关于因黎巴嫩战事而暂停与华盛顿谈判的报道。

“美国和伊朗之间的分歧表明,要达成恢复通航的协议都还有很长的路要走,”ING集团新加坡大宗商品策略主管Warren Patterson表示。“风险偏向上行,尤其是在我们即将进入第三季度之际,因为第三季度通常是需求旺季。”

与此同时,中东地区的冲突再现。伊朗向科威特和巴林发射弹道导弹,这些导弹在飞行途中解体或被拦截,而美国中央司令部在X上一则帖文中称,美军对格什姆岛进行了打击。

美国广播公司(ABC)援引美国官员及另一位知情人士报道称,特朗普希望伊朗将具体的核让步落实在纸面上,作为结束战争的初步协议的一部分。报道称,伊朗已口头保证将同意与该国核计划相关的某些条款。

专题:地缘风险叠加AI叙事重构 机构热议下半年资产配置主线